【無申告がバレた】知らないでは済まされない税務調査や追徴課税のリスクと正しい対処法

執筆者情報 [開く]

このコラムの要点(目次)

【無申告がバレた】知らないでは済まされない税務調査や追徴課税のリスクと正しい対処法

無申告状態を続けていると、「いつ税務署が来るのか」「貯金がすべて差し押さえられるのではないか」と、日々不安を抱えながら過ごすことになります。

しかし、知識がないまま放置すれば、思わぬタイミングで税務署から指摘を受け、本来払う必要のない多額のペナルティを背負うことになりかねません。

無申告がバレる仕組みやペナルティの重さを正しく理解し、今すぐ適切な対処を行えば、リスクを最小限に抑えることは可能です。

一日も早く不安を解消するための「正しい対処法」を解説します。

1. 無申告がバレる原因とは?知っておきたいチェックポイント

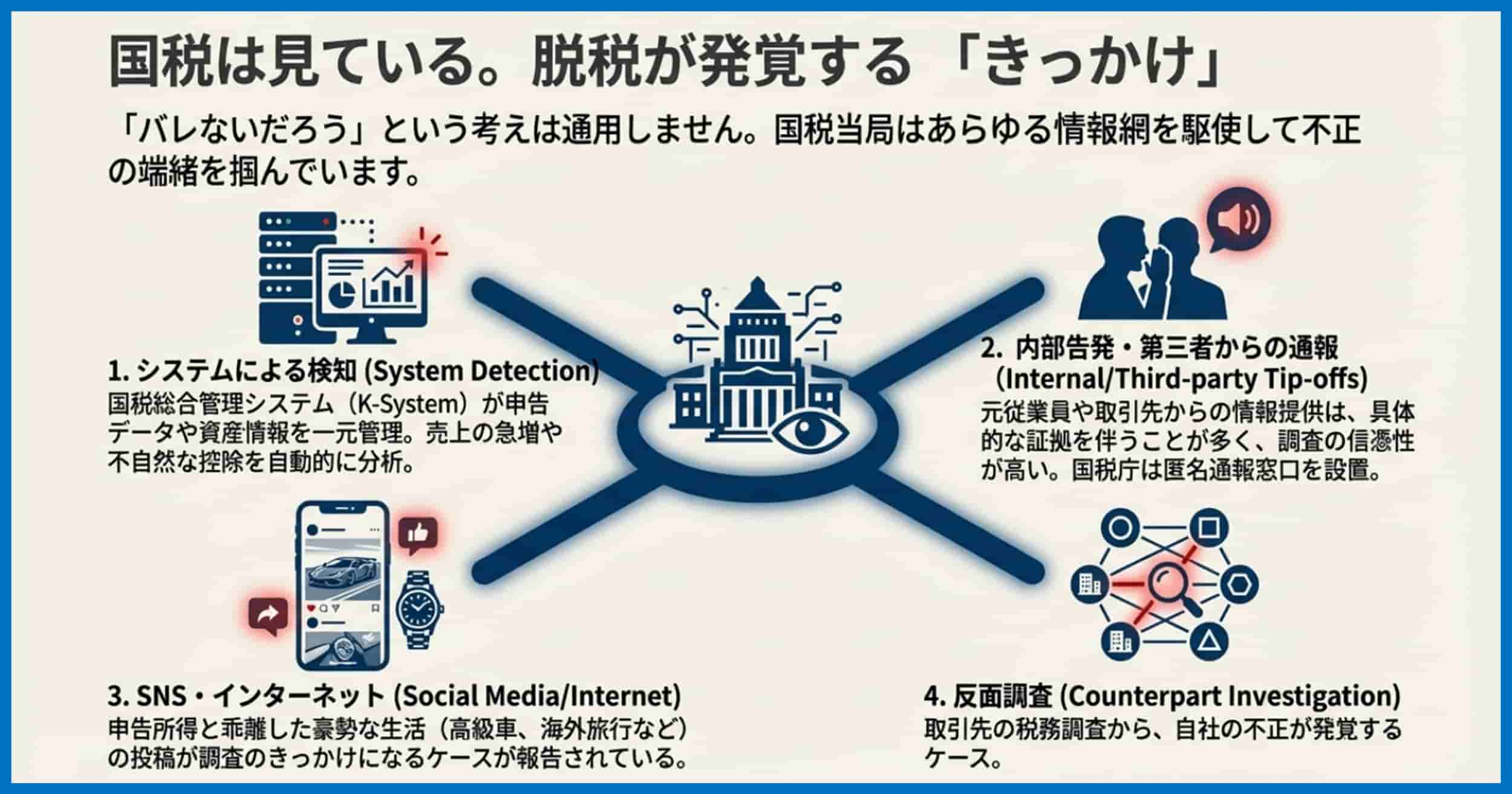

税務署が無申告を把握する経路にはいくつかのパターンがあります。

「現金手渡しならバレない」「小規模な副業だから大丈夫」といった認識は危険です。

知らないでは済まされないチェックポイントを押さえておきましょう。

税務署に無申告がバレる原因は、主に次のものがあります。

税務署は取引先の支払調書や銀行口座の動き、さらにはマイナンバー制度による情報照合などを通じて、申告の有無を幅広く確認します。

こうしたチェック体制の裏には、KSK(国税総合管理)システムと呼ばれる、過去の開業届や関連情報を元に個人や法人の納税状況を一元管理・追跡する仕組みがあるのもポイントです。

さらに、周囲からの通報がきっかけになり、後から無申告が発覚するケースも決して珍しくありません。

1-1. 税務署はさまざまな情報源を把握している

税務署の情報収集能力は年々高まっています。

特にKSKシステムには、納税者の収入や申告状況が蓄積されており、マイナンバーや銀行口座、そして取引先が提出する支払調書を通じて、個人・法人の収入履歴はかなり正確に把握されています。

過去に提出した開業届の有無も含め、税務署は多方面の情報を瞬時に比較・精査できる体制が整っています。

仮に、システム上で「収入があるはずなのに申告データが存在しない」という不整合があれば、その段階で不自然な点として目をつけられやすくなり、最終的に税務調査へと結びつくことがあります。

1-2. 第三者の通報や取引先からの情報提供

「誰にも話していないから大丈夫」と思っていても、取引先の税務調査から芋づる式に発覚するケースは非常に多いです。

取引先が経費として計上した「支払手数料」や「外注費」の記録から、あなたが申告していない収入(報酬)があると判断されるケースは少なくありません。

また、知人や元従業員、取引先などからの「タレコミ(情報提供)」で無申告が直接税務署に知られる場合もあります。

国税庁はWebサイト上で情報提供フォームを設けており、匿名での通報が可能です。

そのため、外部とのやりとりが活発なほど、無申告状態は早期発覚のリスクが高まります。

1-3. 開業届や支払調書からの把握

法人や個人事業主として開業届を提出した履歴が残っているのに、確定申告や法人税の申告が出ていないと、簡単に無申告を疑われます。

「赤字だから申告しなくていい」と自分で勝手に判断している場合でも、税務署はその詳細を知るために調査を行うことがあります。

また、企業がフリーランス等の個人に報酬を支払った場合、一定額を超えると税務署へ「支払調書」を提出する義務があります。

支払調書が提出されているのに、受け取った側の申告がない場合も同様です。

こうした公式書類の整合性が取れない状況を放置すると、後から多額の追徴課税が発生するリスクが一気に高まるため、いち早い対応が重要です。

2. バレるタイミングと税務署の動き

税務調査は「忘れた頃」にやってきます。

申告期限の数か月後や数年後に呼び出し通知が届くのが一般的ですが、事前通知なしの「無予告調査」が突然実施されることもあります。

タイミングは予測できません。

放置すれば最大7年分まで遡って調査されるため、通知が来る前の対策が不可欠です。

2-1. 税務調査・呼び出しの通知が来るまでの流れ

税務署はまず、書類審査やKSKシステムのデータ分析の段階で無申告の疑いを把握した場合に、「お尋ね」という書面や電話で連絡を取ります。

この段階はまだ「行政指導」の範囲であることが多く、通知を受けた段階で速やかに申告すれば、ペナルティを最小限に抑えられる可能性があります。

しかし、通知を無視し続けたり、事実と異なる曖昧な回答をしたりすると、より強制力の強い「税務調査」に移行します。

反面調査(取引先への調査)や予告なしの実地調査に発展することもあるため、連絡が来た際は無視せず、慎重かつ誠実な対応が必要です。

2-2. 最大7年分をさかのぼって調査される可能性

一般的な税務調査では過去3年〜5年分が調査対象となります。

しかし、無申告が長期に渡る場合や、二重帳簿などの隠蔽工作があり「悪質」と判断されると、税務署は最長7年分の課税期間を遡る権限を行使します(国税通則法第70条)。

これは税務調査において、過去の銀行口座や会計記録はもちろん、メールの履歴などあらゆる情報源を詳細にチェックすることを意味します。

7年分となれば、本税だけでなく後述する重加算税まで加算されるため、個人の支払い能力を遥かに超える請求額になる可能性があります。

申告漏れがあると気づいた段階で、1日でも早めに行動するのが賢明です。

3. 無申告が発覚した場合のペナルティとリスク

無申告が判明した際に科される「附帯税(ペナルティ)」は、本来納めるべき税金に上乗せされるため、大きな経済的負担となります。

さらに社会的信用にも深刻な影響が及ぶことがあります。

税務当局は、申告が行われていないと判断すれば、まず無申告加算税や延滞税を課すのが一般的です。

これらの加算税は、申告の遅れが長引くほど増額され、さらに悪質な場合には重加算税として高率の税金が課されることもあります。

加えて、信用調査で“申告義務を怠った”という事実が判明すると、金融機関や取引先からの評価が一気に低下する恐れがあります。

3-1. 無申告加算税・延滞税・重加算税

無申告の場合、以下の3つのペナルティが課される可能性があります。

その程度は、自主的に申告したかどうか、隠蔽の有無によって大きく異なります。

原則として、納付すべき税額に対して15%(50万円を超える部分は20%)が課されます。

ただし、税務署から指摘を受ける前に自主的に期限後申告をした場合は5%に軽減されます。

法定納期限の翌日から納付する日までの日数に応じた利息的な税金です。

最高で年14.6%(※年により変動あり)の割合で発生するため、期間が空くほど雪だるま式に増えます。

意図的な所得隠し(売上の除外や架空経費の計上など)や虚偽申請があったとみなされると、無申告加算税に代えて40%という極めて高い税率が適用されます。

悪意がなくても、申告の遅れが長期化すればペナルティが膨らみます。

3-2. 信用失墜・刑事罰・財産差押えの可能性

金銭的なペナルティだけでなく、無申告状態が続き、税務当局から悪質と断定されれば、最終的には預金や不動産などの財産差押えや、検察庁への告発(刑事罰)に発展する場合もあります。

懲役刑や罰金刑が科されれば、前科がつくことになります。

また、法人や個人事業主であれば、「青色申告の承認取り消し」のリスクもあります(法人税法第127条など)。

青色申告特別控除(最大65万円)などの節税メリットが受けられなくなるだけでなく、融資や取引が制限されるリスクが一気に高まります。

一度失った信用を回復するのは簡単ではありません。

早めの正規申告を行い、リスクを最小限に抑えることが重要です。

4. 無申告を解消する方法:期限後申告のすすめ

無申告期間がある場合は、税務調査が来る前の「早めの申告」が何より重要です。

期限後申告の手続きと、それによるメリットを確認しましょう。

期限後申告は、やむを得ない事情で期限内に申告できなかった場合に行う対応策です。

自主的に税務署へ出向き、必要書類を提出することでペナルティの軽減が認められることがあります。

特にまだ税務署からの調査連絡が来ていない場合は、早期申告により無申告加算税の一部が大幅に減免される可能性があります。

4-1. 自主的に申告するメリット

最大のメリットは、無申告加算税が5%に軽減される点です(税務調査の事前通知前の場合)。

税務調査の連絡が来てからでは、この軽減措置は受けられません。

自発的に行う期限後申告や修正申告は、税務署から見ても協力的な姿勢とみなされるため、悪質性を問われにくくなる傾向があります。

過去の申告漏れを放置しているだけよりも、迅速に提出することで信用回復のきっかけにもなるでしょう。

今後の税務調査で余分な追及を受けにくくなる点も、大きなメリットです。

4-2. 修正申告・期限後申告でペナルティは軽減できる?

法令上、申告期限を過ぎても早めに申告すれば、加算税が軽減もしくは免除される場合があります。

具体的には、以下の条件を満たす場合、無申告加算税が課されない(免除される)ことがあります。

・その期限後申告が、法定申告期限から1月以内に自主的に行われていること。

もちろん、納めるべき税額と申告の内容に不備がなければの話ですが、迅速な対応は追徴課税のリスクを大幅に抑える手段になります。

万が一、年度をまたいでしまっても、手遅れとあきらめずに税務署や税理士へ相談ください。

適切な手続きを行うことが、あなたの財産を守る最善策です。

5. 確定申告が必要な収入・所得の具体例

どのような収入や所得が申告対象となるのか、具体的なケースを押さえておくことが重要です。

無申告を避けるためには、まず自身の収入が課税対象かどうかを正しく理解する必要があります。

個人事業主や副業収入はもちろん、不動産所得や株式取引から発生する利益など、幅広い収益内容について、申告義務が発生します。

仮想通貨の譲渡益や海外口座での運用利益も、近年は国税局が重点的に調査を行っている分野であり、見逃されることはほぼないため油断できません。

5-1. 個人事業主や副業の場合

個人事業主として得た事業収入はもちろん、サラリーマンや主婦であっても、給与所得以外の所得(副業収入など)が年間20万円を超える場合は確定申告が必要です。

| 立場・状況 | 所得税の確定申告 | 住民税の申告 |

|---|---|---|

| 会社員・パート(副業所得20万円超) | 必要 | 不要(確定申告で完結) |

| 会社員・パート(副業所得20万円以下) | 不要 | 必要(市区町村へ) |

| 個人事業主(本業) | 必要(48万円超※など) | 不要(確定申告で完結) |

| 専業主婦・主夫(パートなし、副業のみ) | 必要(48万円超※の場合) | 必要 |

※基礎控除額(原則48万円)を超える所得がある場合。

例えば、ネットショップでの売上、アフィリエイト報酬、Uber Eatsなどの配達報酬、フリマアプリを使った営利目的の転売収入などは、金額が大きくなるほど税務署に把握されやすくなります。

こうしたケースを放置すると、後から突然連絡が来てペナルティを課されるリスクが高まります。

5-2. 不動産所得や株式取引による所得

家賃収入や駐車場収入、さらには株式や投資信託の運用益も、所得条件によっては申告が必須になります。

特に不動産所得は、不動産会社からの支払調書や毎月の入金履歴で追跡されやすく、隠すことは困難です。

株式取引についても、「特定口座(源泉徴収あり)」以外で取引している場合の配当金や譲渡益は、証券会社が税務署へ提出する支払調書によって簡単に発覚します。

利益の大小にかかわらず、納めるべき税金が発生する可能性がある点を理解しておきましょう。

5-3. 海外口座や仮想通貨取引にも注意

海外の銀行口座で資産運用をしているケースや、ビットコインなどの仮想通貨(暗号資産)取引を行っている場合も申告対象となります。

CRS(共通報告基準)に基づく国際的な情報交換や、取引所への照会権限強化によって、こうした取引も税務署がより把握しやすい体制になりました。

「海外だからバレない」「仮想通貨は匿名性が高い」という考えは通用しません。

海外や仮想通貨での収入だからといって見過ごされるわけではないため、正確な記帳と申告が不可欠です。

6. 法人が無申告の場合に注意すべきポイント

個人とは異なる法人特有の無申告リスクを理解し、事前対策をしっかり行いましょう。

法人は法人税や地方税、消費税など複数の税目を申告しなくてはならないため、無申告が発覚した際の追徴課税リスクは個人よりも大きくなりがちです。

さらに、法人でありながら申告がないという事実は、金融機関や取引先企業が特に敏感に反応する部分でもあります。

結果的に融資引き下げや取引停止に至るケースもあるため、法人としての信頼を守るには正確な納税管理が必要です。

6-1. 法人税・地方税・消費税の無申告リスク

法人が提出すべき決算書や税務申告書を期日までに提出しない場合、すべての税目について一斉に過去分を調べられる可能性があります。

特に消費税は、課税売上高が1,000万円を超えると納税義務が発生します。

無申告の場合、受け取った消費税分がそのまま追徴されることになり、損害額も膨れやすい点に注意が必要です。

法人税、地方法人税、消費税、源泉所得税といった複数税目のリスクが重なると、最終的に支払う税額とペナルティが非常に大きくなる可能性があります。

6-2. 金融機関や取引先からの信用不安

銀行などの金融機関は融資審査において、直近の納税証明書や決算報告を重要視するため、未申告によるリスクを懸念して取引を断られる可能性が高いです。

また、取引先も信用不安を抱き、コンプライアンス順守の観点から取引条件の変更や取引停止を検討するケースが少なくありません。

7. 無申告の時効はある?どこまで遡られる?

「もう少し待てば時効になるかもしれない」と期待して無申告状態を続けるのは極めて危険です。

法律上の時効期間(除斥期間)を正しく理解しましょう。

一般的に税務署による追徴課税の時効(正確には賦課権の除斥期間)は5年か7年とされていますが、悪質なケースではさらに延長される可能性があります。

無申告のまま時効を待とうとしても、税務署が動き始めれば時効のカウントがストップしたり、長期にわたる調査が行われたりするため、結果として多額の追徴や厳しいペナルティを課されるリスクが高まります。

時効をあてにするのではなく、速やかに申告と修正を行うことが最善の手段です。

7-1. 基本は5年または7年、悪質な場合はさらに延長も

通常のケースでは5年が調査の対象期間です。

しかし、偽りその他不正の行為(所得隠しや脱税など)があると認められた場合、税務署は7年まで遡及して課税することができます(国税通則法第70条)。

相当額の所得隠しや偽装工作が疑われると、税務署は徹底的に7年分の調査を行います。

法律上、この期間を過ぎれば課税はされませんが、税務署は期限が迫っている案件ほど優先的に調査を行う傾向があります。

「逃げ切れる」と考えるのはリスクが高すぎます。

結局のところ、無申告を放置するほど延滞税などのリスクが大きくなるため、早期対応が何より重要となります。

8. 税理士や専門家に依頼するメリット

「自分でやるか、税理士に頼むか」迷っているなら、専門家への依頼を強くお勧めします。

正確な申告によるリスク回避だけでなく、税理士報酬(費用)を支払っても、ペナルティの軽減や節税効果によってトータルの出費と時間を抑えられるケースがほとんどだからです。

8-1. 正確な申告と税務調査対応のリスクヘッジ

税理士は日々の税制改正に精通し、最適な申告方法や経費計上のアドバイスを行うことができます。

「どこまでが経費になるか」の判断も、専門家の知見があれば最大限の節税効果を見込めます。

さらに、税理士には「税務代理権限」があり、税務調査の際にはあなたの代わりに税務署と交渉・対応を行うことができます。

スムーズな対応を支援し、不要な誤解や書類不備のリスクを大幅に低減してくれます。

結果、追徴課税を回避したりペナルティを最小限に抑えたりするうえで、税理士のサポートは非常に心強い存在です。

多くの事務所では無料相談を実施しています。

まずは専門家の意見を聞いてみることをおすすめします。

9. Q&A:よくある疑問にまとめて回答

無申告を解消するための具体的な方法や書類の扱いなど、よくある疑問点をまとめました。

正確な情報を押さえて、スムーズに問題解決につなげましょう。

9-1. 過去にさかのぼって申告したいが書類がそろわない場合は?

「領収書を捨ててしまった」という場合でも、申告をあきらめる必要はありません。

失くしてしまった領収書や取引明細の代わりに、銀行通帳の入出金履歴、クレジットカードの明細、メールでの受注履歴、手帳のメモ書きなど、あらゆる資料を活用して収支を推計・再現することが必要です。

書類不備があっても諦めず、できるだけ多くの証拠を税務署に提示することで、正しい所得額に近づけます。

また、税理士に依頼すると、こうした資料から適切に経費を算出する「推計計算」のノウハウや、不足書類の補完方法について具体的なアドバイスを得られるため、結果としてスムーズに手続きが進むでしょう。

9-2. 申告漏れと無申告の違いとは?

「申告漏れ」は、申告自体は行っているものの、一部の所得や経費等をうっかり記載し忘れるケース(過少申告)を指します。

一方、「無申告」は申告自体を一切行わないケースを意味します。

どちらの場合もペナルティが発生する可能性がありますが、無申告のほうが「納税義務を果たしていない」として悪質と判断されやすく、加算税率も高くなりがちです(無申告加算税)。

結果的に追徴金額も跳ね上がるため、全く申告しないリスクは極めて高いのが現実です。

10. まとめ

無申告はリスクが高く、深刻な事態へ発展する可能性があります。早期の適切な手続きが重要です。

無申告のまま放置すると、加算税や延滞税だけでなく、信用低下や複数年分の追徴といった厳しい状況に陥りかねません。

時効を期待して先延ばしにするよりも、今すぐ自主的に期限後申告や修正申告を行うことで、ペナルティを大幅に軽減し(5%の無申告加算税で済むなど)、大きなダメージを回避しやすくなります。

もし判断や手続きに迷ったら、税理士や専門家に相談し、リスクを最小限に抑える方法を模索するのが賢明です。

無申告を解消するための代行サービスを利用してすべて任せることも可能ですので、一人で抱え込まずに一歩を踏み出してください。

税理士法人羽賀・たちばなには、元国税専門官・元国税審判官の経験をもつ弁護士が在籍しています。

税務調査の立会いから、国税局の査察対応まで、税務・法務の両面からトータル・ワンストップでサポートいたします。

無申告に関するご相談は、ぜひお気軽にお問い合わせください。