所得税の申告漏れが判明したときの対処法

執筆者:弁護士 橘髙 和芳

このコラムの要点(目次)

相続税の無申告は、必ず税務署に把握されます。

「バレないだろう」と放置すれば、本来の税額に加え、最大40%の重加算税や延滞税、最悪の場合は刑事罰といった甚大なリスクを負います。

しかし、税務調査の通知が来る前に「自主申告」を行えば、ペナルティを最小限に抑えられます。

本記事では、無申告を放置するリスクと、今すぐ行うべき期限後申告の手順を解説します。

相続税とは、被相続人(亡くなった方)の遺産を相続する際に課される国税です。

現金、不動産、有価証券、貸付金や債権などあらゆる財産が対象となり、申告・納税の期限は「死亡を知った日の翌日から10ヶ月以内」と厳格に定められています。

相続税が課される財産は、被相続人が生前に保有していた現金や銀行預金、不動産(宅地・家屋)、株式、有価証券などが中心です。

また、本来の遺産ではありませんが、死亡保険金や死亡退職金も「みなし相続財産」として一定の条件下では課税対象となることがあります。

さらに、被相続人が亡くなる前に行われた生前贈与(法改正により3年から段階的に7年へ延長)、相続時精算課税制度を適用した贈与財産も、相続財産に持ち戻して計算する必要があります(贈与税との調整)。

一方で、墓地や仏壇、祭具などは「祭祀財産」として非課税財産として扱われ、相続税の対象外となります。

生命保険金や死亡退職金には非課税枠が設定されており、「500万円 × 法定相続人の数」までは課税対象から外れる仕組みがあります。

これらの非課税制度を適切に理解しておかないと、本来税金を支払わなくてよい部分にまで課税されてしまう恐れがあります。

非課税財産をきちんと把握することで、適切な相続税額の算出が可能になります。

相続財産の分類や評価に不安を感じる場合は、相続専門の税理士等に相談・紹介を受けることで誤りを防ぎ、無申告や申告漏れにつながるリスクを回避できます。

相続税には基礎控除があり、以下の計算式で求められる金額までは税金がかかりません。

たとえば、相続人が配偶者と子供1人の計2人ならば、3,000万円+(600万円×2)=4,200万円が基礎控除額となります。

遺産総額がこの控除額を超える場合は申告義務が生じます。

控除の存在に気づかず、自己判断で無申告を選ぶと、後々余計な税金が発生するおそれがあるため注意が必要です。

また、配偶者が相続する場合には、「配偶者の税額軽減(配偶者控除)」が適用され、大幅に相続税額を減らせる可能性があります。

具体的には、配偶者が取得した遺産額が1億6千万円か、配偶者の法定相続分相当額のうち、いずれか高い金額までは相続税がかかりません。

「配偶者控除(1億6千万円まで非課税)」や「小規模宅地等の特例(土地評価80%減)」は、申告書を提出しなければ適用されません。

「税金がかからないから申告しなくていい」という自己判断は誤りです。

無申告のままでは特例が使えず、本来払わなくて済むはずの多額の税金が課されることになります。

特例を使って税金をゼロにするためにも、必ず申告を行ってください。

相続税の申告義務があるのに気づかず、結果として無申告となるケースは少なくありません。

ここでは具体例と手続きの流れを確認します。

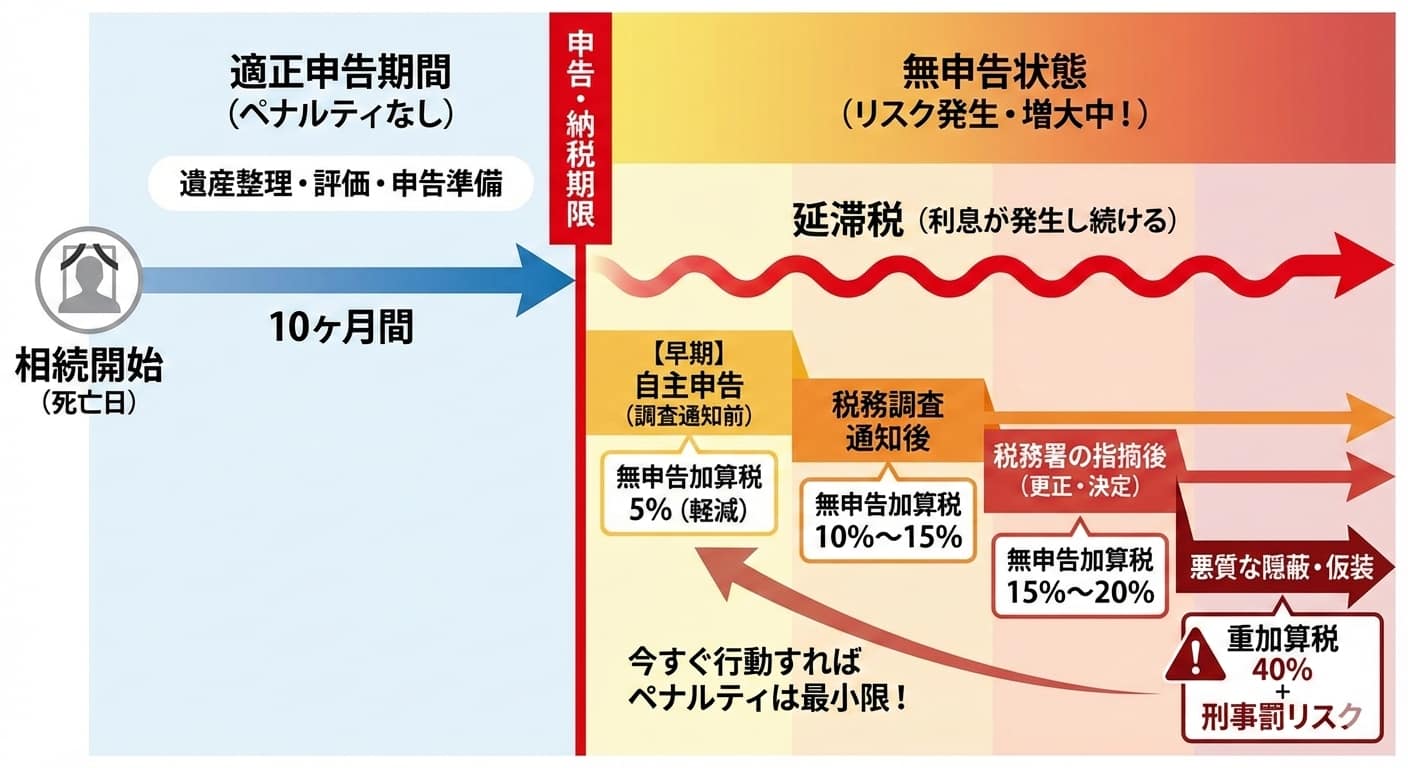

相続税の申告期限(10ヶ月)を1日でも過ぎると「無申告」扱いとなり、ペナルティの対象となります。

期限内に申告できない主な原因は以下の通りですが、どのような事情があっても期限遅れは免除されません。

期限内に間に合わない場合は、「概算申告」等の措置が必要です。

放置せず、直ちに行動してください。

複数の銀行口座や有価証券を保有している場合などは、残高証明書の請求や評価確認だけでも相当な日数と手間がかかります。

こうした要素が重なると、期限内に申告しようにも難しい状況に陥ることがあります。

しかし、期限に遅れたまま無申告を放置すると、ペナルティは加重されていきます。

無申告加算税や延滞税が課されるリスクに加え、税務署の調査対象になると資産隠し(仮装・隠ぺい)が疑われる可能性もあります。

最終的には多額の追徴税が発生するだけでなく、税務調査で余計な精神的負担を抱えることにもなりかねません。

相続財産の評価を十分に把握していないことは、無申告の原因の一つです。

たとえば「田舎の土地だから価値がない」と思い込み、土地の評価額を低く見積もり、申告義務がないと誤解してしまうケースもあります。

実際には路線価や倍率方式など、国税庁が定める公的な基準で評価を行わなければいけません。

また、「名義預金」の問題も深刻です。

被相続人が子や孫の名義で作っていた預金口座でも、実質的に被相続人が管理していた場合は相続財産とみなされます。

これを計上しなかったことで、税務調査で指摘を受け、無申告や過少申告になる場合があるので注意が必要です。

複数の相続人がいる場合、財産の分け方(遺産分割協議)自体に時間を要し、結果的に申告期限を見逃してしまうことがあります。

「遺産分割が決まっていないから申告できない」と考える方もいますが、期限までに決まらない場合は「未分割」として一旦法定相続分で申告・納税する必要があります。

相続税の申告期限を過ぎると、通常の税額に加えて無申告加算税や延滞税が課される可能性があります。

無申告加算税は納付しなかった税額に一定の割合を掛ける仕組みで、申告の遅れが長いほど、あるいは税務署の指摘を受けてからでは大きな負担につながります。

さらに、仮装や隠ぺいを伴った悪質な無申告の場合、重加算税を課されることもあります。

重加算税は税額がさらに高く設定されており、一度課されると大幅な追徴課税を免れにくくなります。

加えて、故意の不正と判断された場合は刑事罰(逮捕)まで発展するリスクもあります。

こうしたペナルティを避けるためにも、申告義務の存在を見落とさないことが第一です。

期限が過ぎてしまった場合でも、できるだけ早く行動して正しい手続きをすることで、課される加算税の軽減が見込めることもあります。

時効期間は原則5年(悪意がある場合は7年)ですが、時効による「逃げ切り」は不可能です。

国税庁の「KSKシステム」や金融機関への照会権限により、税務署は個人の資産状況をガラス張りにしています。

時効を待つ間にも延滞税は膨らみ続けるため、放置することにメリットは一つもありません。

時効が成立するためには、無申告の事実を税務署が申告期限から5年(または7年)の間、全く把握できない、あるいは処分(更正・決定)を行わない状態が続くことが前提です。

しかし、現在は金融情報のオンライン化や情報照会システムの発展などにより、税務当局が無申告を放置する環境は非常に限られています。

過去の事例を見ると、時効が成立するのはごく少数であることが分かります。

調査能力の高さや、多方面からの情報提供により、ほとんどの場合は時効期間内に無申告の事実が判明します。

法律用語としての「善意の相続人」とは、相続税が発生していることを知らずに申告していないケースであり、「悪意の相続人」は、故意に申告を行わない、または不正行為がある場合を指します。

善意と判断されれば時効は5年ですが、悪意(偽りその他不正の行為)と判断されれば7年に時効が伸びる可能性があります。

実際には、相続税の存在を「全く知らなかった」と主張しても、容易には認められません。

一般的には、被相続人の収入規模、過去の確定申告の内容、不動産の規模、さらには税務署から送られてくる「相続税についてのお知らせ」等の対応状況から真偽が判断されます。

仮装や隠ぺいを行っていた痕跡があると悪意とされるため、余計なリスクを負う恐れが出てきます。

いずれにしても、時効の成立(逃げ切り)を目指して無申告で通すことは非常にリスクが高く、結果として高額な追徴課税や刑事罰の対象にまでなりかねません。

善意であっても早めに対応することが重要です。

税務署は財産の移動や金融口座情報を広く把握することができるため、無申告状態で時効を迎えるのはきわめて稀です。

大きな取引や不動産の売買、銀行口座の動きなどがあれば、税務署のデータベースによって捕捉される可能性が高まります。

特に不動産の名義変更(相続登記)を行うと、その情報は法務局から税務署へ通知される仕組みになっています。

さらに、相続人同士のトラブルによる情報提供(いわゆるタレコミ)など、予期せぬ角度から無申告が発覚するケースもあります。

特に相続争いが激化すると、当事者が税務署に情報を提供して調査が行われることもあるため、時効どころではなくなります。

このように、時効頼みであえて申告しない方法は現実的ではありません。

むしろ放置期間が長引くことで延滞税が膨らみ、高額な加算税や刑事罰リスクを抱えることになるため、時効の存在に頼らず早期の申告を検討することが望ましいでしょう。

税務署は独自の照会権限と情報ネットワークにより、個人の資産状況を正確に把握しています。「バレない」という考えは通用しません。

特に、金融機関の入出金履歴や不動産登記情報は常に監視されており、死亡届が出た時点でシステム上の照合が始まっています。

税務署は金融機関や不動産登記情報など、さまざまなデータベースを利用して税金の申告状況を確認します。

特に相続税に関しては、役所に提出される死亡届の情報が税務署にも通知されます。

税務署はそこから過去の所得データ等と照らし合わせ、遺産総額を推定し、無申告である可能性が高い相続人をリストアップ(割り出し)することが可能です。

金融機関は口座名義人が亡くなった事実を把握すると、その情報を税務署と共有するケースがあります。

こうした仕組みにより、税務署は相続人が口座の名義を引き継いだり、死亡直前に大量の出入金をした際に怪しい動きがないかを監視しやすくなっています。

さらに、税務調査では資料の提出要請や金融機関への詳細な問い合わせ権限を駆使し、正確な課税額を算出するために隠された資産の追及を行います。

無申告の場合、他の調査や情報提供をきっかけに見つかる可能性は高いと考えておくほうが良いでしょう。

税務署はKSK(国税総合管理)システムという大規模な内部データベースを利用し、個人の所得税や消費税だけでなく、相続税に関する情報も一元的に管理しています。

このシステムには、過去の確定申告データ、勤務先からの源泉徴収票、法定調書、不動産の所有状況などが蓄積されており、これらを分析することで「この程度の収入があった人なら、このくらいの遺産があるはずだ」という予測を立てます。

予測された遺産額に対し、相続税の申告がない場合や極端に少ない場合は、「申告漏れの疑いあり」として税務調査の対象となります。

このように、相続人の資産状況は金融機関だけでなく、関連する不動産取引データや証券会社の記録などからも調べることが可能です。

極端に大きな資金移動があれば、税務署の目に留まりやすく、無申告が疑われる原因となります。

現代ではマイナンバー制度の導入も進んでおり、税務調査はさらに広範囲で正確な形になりつつあります。

もし「現金で持っていればバレない」「タンス預金なら大丈夫」という誤った認識を持っていると、後々大きな税務トラブルに巻き込まれるリスクが高くなります。

税務調査は、まず税務署が相続財産や申告内容を精査し、無申告や過少申告の疑いが強いと判断した場合に本格化します。

相続人や関係者を対象に、財産の取得経緯や資産状況についての書面や説明を求めることが一般的です(税務署からの「お尋ね」文書など)。

疑いが濃厚な場合、税務職員には「質問検査権」という強力な法的権限があり、金融機関や証券会社、保険会社、不動産登記簿などに対しても照会が行われ、隠された口座や名義がないかを徹底的に調べられます。

銀行側は正当な理由なくこれを拒否することはできません。

調査が進むと、相続人の生活状況や過去の支出履歴などまで詳細に確認されるケースもあります。

こうした調査の結果、無申告が発覚すると高額な追徴税が課されてしまいます。

加えて、明らかに故意と判断される場合は重加算税や刑事罰の対象となるため、無申告でリスクを背負うメリットはほとんどないと言えるでしょう。

無申告が発覚すると、本来の税金に加え、最大40%の重加算税や年利高率の延滞税といった重いペナルティが課されます。

各ペナルティの税率は以下の通りです(国税通則法より)。

相続税の無申告が単にうっかりではなく、意図的に財産を隠すなどの行為があった場合には、税務署から重加算税の適用だけでなく刑事告発される可能性もあります。

相続税法第68条では、「不正の行為により相続税を免れた者は、10年以下の懲役もしくは1,000万円以下の罰金」と定められています。

告発が受理されると、罰金刑や懲役刑など厳しい処分が科されることがあります。

刑事罰が課されれば、社会的な信用を大きく失うばかりか、相続人自身の生活にも大きな影響が及びます。

今後の行政手続きや金融取引の面で制約を受ける場合もあり、デメリットは少なくありません。

相続税は適切に申告すれば余計な負担を回避することができる税金です。悪質な方法でリスクを冒すよりも、期限内申告を心がけて負担を軽減し、安心して相続を進めることが望ましいでしょう。

申告期限を過ぎてしまっても、一刻も早く「期限後申告」を行うことで、ペナルティとリスクを最小限に抑えられます。

放置する期間が1日長くなるごとに「延滞税(利息)」は増え続け、税務署に指摘されるリスクも高まります。

特に、隠ぺいや仮装の意図がない場合は、自分から申し出ることで「うっかりミス」として処理される可能性が高まります。

事態が悪化する前に、直ちに行動を起こしてください。

最大のメリットは、ペナルティ(無申告加算税)の大幅な軽減です。

税務署から調査の通知が来る前に自主申告を行えば、無申告加算税の税率はわずか5%で済みます。

一方で、税務署から指摘を受けた後では税率が15%〜20%に跳ね上がり、悪質な場合は40%の重加算税が課されます。

「いつ税務署が来るか」と怯える精神的負担を解消し、金銭的負担を最小にする唯一の解決策は、今すぐの自主申告です。

期限後申告をする場合は、相続開始から10ヶ月の期限を過ぎたとしても、必要な書類をすべて整えて税務署に提出します。

具体的には以下のステップになります。

修正申告は、すでに申告した内容に誤りや漏れがあったときに行うものです。

計算書類の細かな修正から多額の財産の申告漏れまで内容はさまざまですが、訂正する書類を追加して提出し、不足分の税額を納税することで対応します。

期限後申告や修正申告は、通常の申告よりも税務署のチェックが厳しくなる傾向があります。

再度の計算ミスや申告漏れを防ぐため、相続専門の税理士に依頼することを強く推奨します。

専門家のサポートを受けることで、適正な不動産評価による節税や、税務調査リスクの低減が期待できます。まずは無料相談などを活用し、速やかに手続きを進めてください。

相続税の申告を放置してしまうと、追加の負担やリスクが高まります。

早めの手続きでトラブルを防ぐための最重要ポイントを再確認しましょう。

相続財産の評価は不動産や金融資産の正しい金額を把握する必要があり、想定外に課税対象額が増えるケースも少なくありません。

その際、基礎控除や配偶者控除などの制度を誤って理解していると、申告漏れの原因となります。

無申告にしてしまった場合でも、できるだけ早く期限後申告や修正申告を行えば、課される加算税を軽減できる可能性があります。

ご自身だけで抱え込まず、相続専門の税理士と連携して正確な手続きを踏むことで、過剰な負担やトラブルを回避し、安心した生活を取り戻しましょう。

税理士法人羽賀・たちばなには、元国税専門官・元国税審判官の経験をもつ弁護士が在籍しています。

相続税の税務調査から、国税局の査察まで税務・法務の両面からトータル・ワンストップでサポートいたします。

相続税に絡むトラブルの法律相談をおこなっています。

ぜひお気軽にお問い合わせください。