【ご案内】「固定資産税等の軽減措置」についてご存じですか。

2.軽減措置の概要

2-1.当軽減措置の流れ(図表)

2-2.補助金額

2-3.申告期限

2-4.提出書類

2-4-1.認定経営革新等支援機関に提出する資料

2-4-2.市区町村に提出する資料

3.当法人での対応

1.「固定資産税等の軽減措置」とは

新型コロナウイルス感染症緊急経済対策の一環として、厳しい経営環境にある中小企業者等に対して、令和3年度において、事業用家屋及び償却資産に係る固定資産税・都市計画税を事業収入の減少幅に応じ、ゼロまたは1/2への軽減を受けられる措置のことを言います。

中小企業者等が軽減措置を申告する際の書類について、申告前に認定経営革新等支援機関等による確認を受けることが必要です。

当税理士法人は、同認定支援機関として中小企業庁より認定を受けており、そのサポートをおこなっています。

2.軽減措置の概要

手続きの全体の流れ、その措置の具体的内容については次のとおりです。

2-1.当軽減措置の流れ(図表)

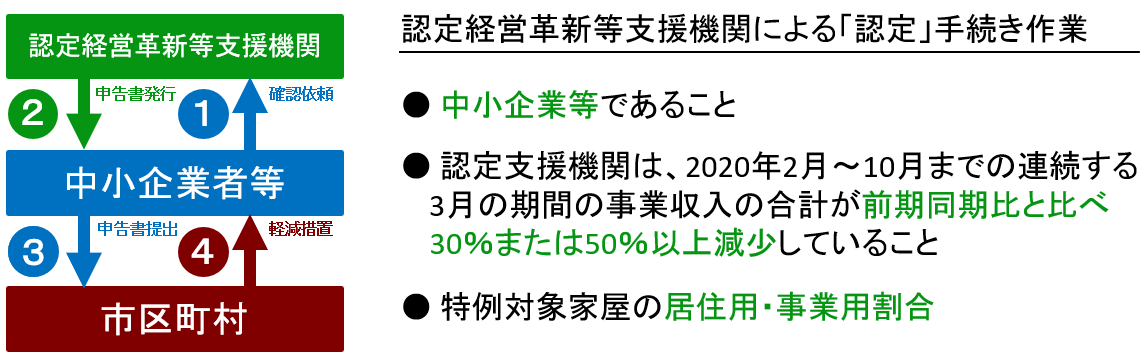

全体の流れ、認定支援機関および提出先である市区町村とのやり取りについては次の図表のとおりです。

①「確認依頼」

認定経営革新等支援機関に対して、申告書類の作成を依頼します。

この作成書類については各市町村によって異なりますので、

ホームページなどで確認するようにしてください。

確認すべき市区町村は、

「軽減を受けたい家屋、償却資産の所在する自治体」

となります。

「固定資産税・都市計画税の軽減措置」書式のリンク例

当事務所で対応させて頂いている近畿圏の市区町村で、2020年12月現在書式等を次のリンク先ホームページにおいて公開されています。(ページタイトルにリンクを貼っていますので、そちらをクリックしてください)

■ 大阪府

・大阪市

「新型コロナウイルス感染症に係る固定資産税・都市計画税の軽減措置について」

・豊中市

「新型コロナウイルス感染症の影響に係る令和3年度の固定資産税・都市計画税の軽減措置等について」

・枚方市

「新型コロナウイルス感染症の影響により、 事業収入が減少した中小事業者等に対する固定資産税等の特例について」

・寝屋川市

「新型コロナウイルス感染症対策に係る中小事業者等に対する固定資産税及び都市計画税の軽減措置」

・川西市

「中小事業者などが所有する償却資産及び事業用家屋に係る令和3年度分の固定資産税・都市計画税の軽減措置について」

■ 奈良県

・奈良市

「新型コロナウイルス感染症の影響で大幅に事業収入が減少した 中小事業者等の事業用家屋及び償却資産の固定資産税・都市計画税の軽減申告の 受付・相談窓口の設置を行います」

■ 兵庫県

・尼崎市

「新型コロナウイルス感染症等に係る課税標準の特例措置に関する申告」

・西宮市

「新型コロナウイルスにより事業収入が減少した中小事業者等に対する固定資産税等の特例(令和3年度のみ)」

※上記リンク先のURL、及び記載内容については今後変更される可能性があります。そのため最新情報につきましては各市町村に必ずご確認ください。

②「申告書発行」

認定支援機関により作成・認定を受けた申告書の発行を受けます。

④「申告書提出」

認定支援機関の確認を受けた申告書(原本)に加えて、同機関に提出した書類と同じものを市区町村に提出します。

④「軽減措置」

の固定資産税・都市計画税の軽減措置を受けます。

2-2.補助金額

2020年2月~10月までの任意の連続する3ヶ月間の事業収入の合計により、①2分の1(前年同期比▲30%以上50%未満の場合)または②全額免除(前年同期比▲50%以上の場合)となります。

2-3.申告期限

軽減を受ける家屋、償却資産の所在する自治体への申告期限は「2021年1月31日」です。

2-4.提出書類

認定支援機関、市区町村に提出する書類はそれぞれ次のとおりです。

2-4-1.認定経営革新等支援機関に提出する資料

【全ての事業者からの提出が必要な書類】

① 申告書

事業収入割合、特例対象資産一覧、中小事業者等であることなどについての誓約など。

② 収入減を証する書類

会計帳簿や青色申告決算書の写しなどになります。

③ 特例対象家屋の事業用割合を示す書類

青色申告決算書などになります。

【場合によって提出が必要となる書類】

④ 収入減に不動産賃料の「猶予」が含まれる場合、猶予の金額や期間等を確認できる書類

必要な書類が揃っていない場合は、認定支援機関等において確認書が発行できないことがあります。

必要書類をご準備の上、お手続きください。

2-4-2.市区町村に提出する資料

認定支援機関の確認を受けた申告書(原本)に加えて、同機関に提出した書類と同じものを市区町村に提出をしてください。

なお、複数の市町村に固定資産税を納付している場合は、それぞれの市町村に申告していただく必要があります。ご注意ください。

3.当法人での対応

コロナ禍における各種補助金申請、経営改善計画書の作成など経営に係るサポートをおこなっております。

本減免措置につきましても税務顧問先の企業様を中心にサポートをおこなっておりますので、お気軽にお問合せ・ご相談ください。

なお、申告期限まで時間が無いため早めのご相談を強くお勧めしております。

電話 06-6770-7210

受付時間 平日9時~17時