所得税の申告漏れが判明したときの対処法

執筆者:弁護士 橘髙 和芳

このコラムの要点(目次)

脱税に対する取り締まりは年々強化されており、企業や個人にとって重大なリスクとなっています。

脱税とは、正当に納めるべき税を意図的に免れる犯罪行為です。

万が一、悪質な所得隠しとみなされれば、「10年以下の懲役」や「1,000万円以下の罰金」といった重い刑事罰に加え、社会的信用を完全に失う恐れがあります(2025年(令和7年)6月1日の改正刑法の施行により懲役刑と禁錮刑は「拘禁刑」に一本化されます)。

本記事では、脱税の罪の重さと具体的な罰則、調査が入った際の回避策について、弁護士・税理士の視点から解説します。

脱税とは、法的に「偽りその他不正の行為」により納税を免れる重大な犯罪です。

単なる計算ミスである「申告漏れ」とは異なり、納税を逃れる明確な意思(故意)がある点が特徴です。 故意の度合いが高いほど悪質と判断され、刑事罰の対象となります。

ここで重要なのは、「うっかりミス」と「故意の不正」の境界線です。

単純な計算間違いや記載ミスであれば「申告漏れ」として扱われますが、売上を意図的に隠したり、書類を偽造したりすると「所得隠し」と認定され、重いペナルティ(重加算税など)の対象となります。

さらに、その金額が多額で手口が悪質な場合、刑事事件として検察官に告発され、刑事罰の対象(狭義の脱税)となります。

たとえ当初はミスや認識不足が原因であったとしても、税務署からの指摘を受けた後に意図的に修正申告を行わなかったり、調査に対して虚偽の答弁を行ったりすれば、悪質性が高いとみなされる可能性があります。

代表的な脱税行為として、以下のような事例が挙げられます。

これらは「仮装・隠蔽」行為と呼ばれ、故意に所得や収益を少なく見せる典型的な手段です。

このような不正が発覚すると、行政処分としての重加算税だけでなく、悪質と判断されれば国税犯則取締法(現在は国税通則法に編入)に基づき、査察部(マルサ)が徹底的な調査を行い、刑事告発がなされるリスクが極めて大きくなります。

「節税」と「脱税(所得隠し)」の違いは、合法か違法かの一点に尽きます。

どこまでが合法的な節税かを判断するのは、専門知識がないと難しい場合があります。

例えば、親族への給与支払いや交際費の計上などは、実態が伴っていなければ否認されるリスクが高い項目です。

不明瞭な取引や書類管理の不備があると、税務調査で「事実を仮装している」と疑われ、脱税扱いされる可能性があります。

脱税行為はどのようにして表面化するのか、基本的な発覚ルートを押さえておくことが重要です。

国税当局は独自のデータ分析システム(KSKシステム)を運用しており、申告内容の異常値を常に監視しています。

多くの場合、税務署の税務調査や国税局の査察調査によって脱税が疑われます。

日頃から提出される申告書に、同業他社と比較して利益率が極端に低い、売上の伸びに対して経費が不自然に増えている等の点が見られると、調査対象に選定される可能性が高まります。

特に大規模な不正や反復的な申告漏れが見つかった場合は、迅速に裏付け調査が行われ、悪質と判断された時点で刑事告発につながる場合があります。

税務当局による調査は、大きく分けて2種類あります。

近年は、従業員や取引先による内部告発(タレコミ)だけでなく、SNS上の書き込みがきっかけで不正が発覚するケースが増えています。

「脱税している」という直接的な告発だけでなく、経営者個人のSNSに投稿された「派手な生活(高級車の購入、頻繁な海外旅行など)」が、申告されている収入と釣り合わない場合、税務署の端緒(調査のきっかけ)となります。

また、退職した元従業員が、在職中に見聞きした不正経理の情報を税務署に提供することも少なくありません。

こうした環境下では、内部統制を強化し、クリーンな経営を行うことが最大のリスクヘッジとなります。

脱税の量刑は、主に「脱税額」「手口の悪質性」「事後の対応」の3点によって決定されます。

実際の刑事裁判で量刑を左右する具体的なポイントは以下の通りです。

法的には、主に以下のパターンで処罰規定が設けられています。

悪質な脱税の事例としては、架空会社を利用した大掛かりな所得隠しや、海外口座を用いた資産隠しなどがあります。

過去の判例(量刑相場)を見ると、脱税額が1億円を超える事案や、証拠隠滅を図るなど情状が悪い事案では、執行猶予がつかない実刑判決が下されるケースも少なくありません。

一方で、起訴された後であっても、判決までに脱税額と重加算税などを全額納付し、深く反省していることが認められれば、執行猶予付きの判決となる可能性も残されています。

【弁護士からひと言】

判例の傾向からすると、脱税一本で実刑というケースは少ないです。

実刑の典型的なケースは、他の罪名(詐欺など)の付加されている場合です。

特に悪徳商法や、暴力団事案のケースで脱税がとっかかりとされるケースが多いですが、それは、脱税+αの要素があるからです。

ただ、不正工作の一環として罪証隠滅行為を行っている場合は、実刑かは別にして、裁判官の心証はよいものとはいえません。

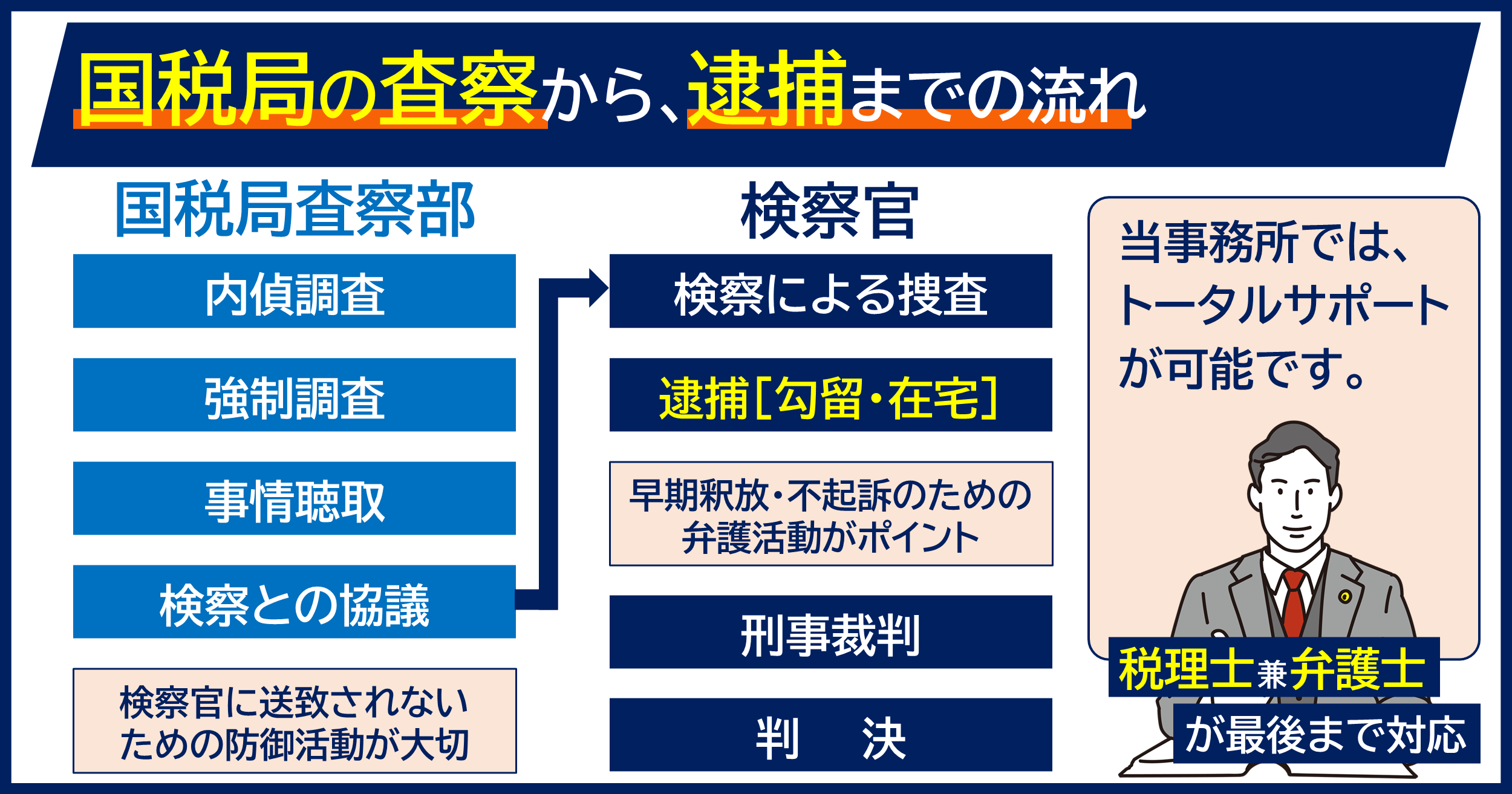

脱税容疑で告発された場合、どのような手続きで逮捕や裁判に至るのか、その基本的な流れを把握しましょう。

逮捕時には報道機関に公表されることが多く、この段階ですでに社会的な信用は地に落ち、業務への壊滅的な影響は避けられません。

そのため、告発前の段階で刑事弁護に強い弁護士へ相談し、告発を回避するための活動を行うことが極めて重要です。

検察官によって起訴(公判請求)されると、被告人として法廷に立つことになります。

日本の刑事裁判における有罪率は99.9%と言われており、起訴された時点で有罪判決(前科)を避けることは困難です。

争点は「実刑か、執行猶予か」および「罰金の額」に移ります。

特に、脱税金額が大きく組織的な隠蔽が認められた場合は実刑のリスクが高く、量刑も重くなりがちです。

一方、被告人が罪を認め、修正申告と納税を済ませ、再発防止策を講じているといった有利な情状を弁護側が主張・立証することで、執行猶予判決を獲得できる可能性が高まります。

脱税に対しては、「行政処分(税金の追徴)」と「刑事罰(懲役・罰金)」という、性質の異なる2つの制裁が課される可能性があります。

税務署長が行う処分です。

本来納めるべき税金に加え、延滞税や加算税(過少申告加算税、無申告加算税、重加算税など)が課されます。

これは金銭的な負担を求めるもので、前科はつきません。

裁判所によって科される刑罰です。

懲役刑(自由刑)と罰金刑(財産刑)があります。

脱税罪においては、その両方を課すことができると法律に明記されています。

「十年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。」

有罪となれば「前科」がつき、医師や宅建士など多くの国家資格で欠格事由や登録取消事由に該当する場合もあります。

罰金の上限は原則1,000万円ですが、脱税額がそれを超える場合は「脱税額相当」まで引き上げられる規定があるため、億単位の罰金が課される可能性もあります。

行政処分における追徴課税は、企業経営や個人の家計に甚大なダメージを与えます。

| 加算税の種類 | 税率 | 適用されるケース |

|---|---|---|

| 過少申告加算税 | 10%~15% | 期限内に申告したが、金額が少なかった場合 |

| 無申告加算税 | 15%~20% | 期限内に申告しなかった場合 |

| 重加算税 | 35%~40% | 仮装・隠蔽(脱税)の事実があった場合 |

さらに、納期限から納付日までの日数に応じた延滞税(利息に相当)が加算されます。

重加算税と延滞税、そして本税を合わせると、当初隠した利益の大部分、あるいはそれ以上を国に徴収される結果となります。

「見つかったら払えばいい」という考えは、資金繰りの破綻を招く危険な思考です。

悪質な脱税(不正行為)における時効は、原則として7年です。

一般的な申告漏れ(5年)よりも長く設定されており、過去に遡って責任を追及されます。

「昔のことだからバレない」という考えは通用しません。

税金を遡って課税できる期間(正確には賦課決定の期間制限)は、国税通則法により以下のように定められています。

また、刑事事件としての「公訴時効」も存在します。

脱税罪の公訴時効は以前は5年でしたが、税制改正により7年(法人税法違反や所得税法違反など)に延長されています。

時効が成立するためには、税務調査が入らないまま期間が経過しなければなりません。

しかし、税務署はKSKシステム等を駆使して疑わしい納税者をピックアップしており、時効間際になって調査(または査察)に着手することも多々あります。

調査が開始されれば、時効(期間)が満了する前に更正処分などの課税手続きが行われるため、逃げ切ることは事実上不可能になります。

「あと少しで時効だ」と高を括っていると、突然の調査により過去7年分の莫大な追徴課税を受けることになりかねません。

時効成立を期待して不安な日々を過ごすよりも、自主的に修正申告を行う方が、ペナルティを軽減できるというメリットがあります。

脱税のリスクは、懲役や罰金だけではありません。

むしろ、ビジネスを継続するうえで最も重要な「信用」を失うことの損失の方が、長期的には大きいかもしれません。

建設業や運送業など、許認可が必要な業種では、脱税による刑罰が欠格事由となり、事業継続そのものが不可能になる場合があります。

インターネット上に脱税のニュースや概要が残れば、将来にわたって人材採用や新規開拓の足かせとなり続けます。

万が一、税務調査で不正を指摘されたり、脱税の不安を感じたりした場合は、速やかに専門家へ依頼し、適切な対策を取ることが重要です。

脱税の嫌疑をかけられた場合、税理士(税務の専門家)と弁護士(法律・刑事弁護の専門家)の両面からのサポートが必要です。

特に査察調査が入った場合や、告発の恐れがある悪質な事案では、早期に弁護士に相談することで、検察庁への告発を回避するための弁護活動や、逮捕・勾留を避けるための折衝が可能になります。

まだ税務調査が入っていない段階であれば、自主的に修正申告を行うことで、過少申告加算税が免除または軽減される場合があります。

また、調査開始後であっても、専門家の助言のもとで事実関係を整理し、調査官の質問に対して誠実に対応することで、重加算税の賦課を回避できる(単なる申告漏れとして処理される)可能性があります。

刑事事件に発展しそうな場合でも、早期に納税資金を確保し、修正申告と納付を完了させることは、量刑判断において最も重視される情状の一つです。

被害者が国である脱税事件に「示談」はありません。

ただ、弁護士を通じて早期に修正申告と納税(完納)を行い、再発防止策を提示することで、検察官や裁判官の心証は大きく変わります。

実刑判決を回避し、事業と生活を守るためには、法的知識に基づいた戦略的な弁護活動が不可欠です。

これらの結果を得るためには、法的な知識だけでなく、税務当局や検察の考え方を熟知した戦略的な活動が不可欠です。

脱税は重大な犯罪行為であり、発覚すれば刑事罰、莫大な追徴課税、そして社会的信用の失墜という、取り返しのつかない代償を払うことになります。

もし現在、過去の申告に不安がある場合は、税務調査が来る前に、勇気を持って専門家に相談してください。

税理士法人羽賀・たちばなには、元国税専門官・元国税審判官の経験をもつ弁護士が在籍しています(法律事務所を併設)。

税務調査から、国税局の査察、逮捕による刑事裁判まで税務・法務の両面からトータル・ワンストップでフルサポートが可能です。

税務トラブルの法律相談をおこなっていますので、ぜひお気軽にお問い合わせください。