消費税の脱税とは?悪質な不正行為のリスクと防止策を総点検

執筆者情報 [開く]

このコラムの要点(目次)

消費税の脱税とは?悪質な不正行為のリスクと防止策を総点検

消費税は私たちの日常生活に密接に関わる税金ですが、同時に事業者が正しく納めるべき義務を果たさないケースが増えています。

特に近年は、免税事業者や輸出取引を利用した不正還付など、悪質な手口が問題視されています。

また、令和5年(2023年)10月から始まったインボイス制度により、これまでの申告方法や取引のあり方を見直す必要性に迫られ、「自社の経理処理は本当に正しいのか」「知らずに脱税を疑われることはないか」と不安を感じている経営者や経理担当者の方も多いのではないでしょうか。

本記事では、消費税脱税の概要から、税務調査で発覚するパターン、重いペナルティ(加算税や刑事罰)、そして具体的な防止策と合法的な節税との違いまでを総合的に解説します。

1. 消費税の基本構造と納税義務の仕組み

まずは消費税の基本的な仕組みや事業者が負う納税義務の概要を理解することが重要です。

消費税は、商品やサービスを購入する際に消費者が支払う税金ですが、実際には事業者が納付手続きを行う間接税の一種です。

多段階で課税されるため、仕入れ時に支払った消費税は仕入税額控除として差し引ける仕組みです。

適切な控除手続きが行われれば、二重課税を防ぎつつ最終的な消費者にだけ税負担を帰属させるという設計です。

事業者が行う消費税納付手続きの要となるのは、売上や仕入れを正確に記録する帳簿管理です。

通常は税務署に対して申告し、所得税や法人税と同じく決められた期限内に納付を完了させる必要があります。

もしも誤った会計処理や書類不備があれば、結果的に過少申告や不正還付につながる可能性があり、細心の注意が必要です。

特に消費税で問題になりやすいのは、納税義務の対象者と免税事業者との区分です。

要件を満たしていれば免税事業者として納税義務が免除されますが、不正な方法で免税措置を悪用するケースも見受けられます。

適正に区分を理解しないまま手続きを進めてしまうと、知らず知らずに脱税とみなされる恐れがあります。

1-1. 課税売上1,000万円の壁と免税事業者の範囲

消費税の納税義務は、課税売上1,000万円を超えるかどうかが一つの判断材料です。

具体的には、基準期間(法人は原則として前々事業年度、個人事業主は前々年)の課税売上高が1,000万円を超えると、課税事業者として扱われる仕組みです。

これに満たない事業者は原則として免税事業者となり、消費税の申告・納付義務が免除されます。

ただし、前年の上半期(特定期間)の課税売上高または給与支払額が1,000万円を超えた場合も課税事業者となります(消費税法第9条、第9条の2)。

免税事業者として扱われる期間は、事業開始から2年間など特定の要件があり、一度課税事業者に該当した後に再び免税へ戻るには、それぞれの売上基準を再度クリアする必要があります。

ここを悪用して、意図的に売上を分散したり(例:会社を複数設立する)、期間を調整したりする事例もあります。

そうした行為が「租税回避」や「脱税」と認定された場合には、後から追徴課税や重いペナルティが科される可能性が高くなります。

また、免税事業者であっても帳簿管理を怠れば、不正や誤申告のリスクがあります。

将来的に事業が拡大し、いつ課税事業者になるか分からない以上、常に適切な会計処理を意識し、必要なときにすぐ対応できる体制を整えておくことが大切です。

1-2. インボイス制度がもたらす消費税申告への影響

インボイス制度(適格請求書等保存方式)とは、消費税の仕入税額控除を適正に行うための新たな仕組みです。

現行の請求書等に加えて、登録事業者番号や税率区分などが明示された適格請求書(インボイス)の発行・保存が義務付けられます。

これにより、取引先ごとに正確な消費税のやり取りや証憑管理が必要となるため、申告内容に不整合があるとすぐに疑義が生じやすくなります。

特にインボイス制度導入後は、適格請求書発行事業者であるかどうかによって、仕入税額控除が認められなくなるケースがあります。

免税事業者が取引先との契約を続けるにあたり、消費税額の扱いをどうするかでトラブルが起きやすいため、早めの情報収集と対応が欠かせません。

制度の施行に伴い、不正なインボイスや架空請求を用いた悪質な手口も指摘されます。

例えば、以下のような行為は脱税につながる可能性があります。

- インボイス発行事業者ではないのに、インボイスと誤認される請求書を発行する。

- 架空のインボイスを作成し、仕入税額控除を不正に受ける。

書類の真正性や取引の実在性を証明するためには、経理システムや社内フローを再点検し、常日頃から正確なデータ管理を積み重ねていくことが必要です。

インボイス制度の導入は、国税庁が取引の透明性を高め、不正を発見しやすくする目的もあります。

2. 典型的な脱税・不正還付の手口

消費税の脱税や不正還付の背後には、架空取引や書類偽造など多岐にわたる手口が存在します。

事業者が一見すると適切に会計処理を行っているように見せかけても、実際には不正な取引記録や証憑を用意して税額を操作するケースが後を絶ちません。

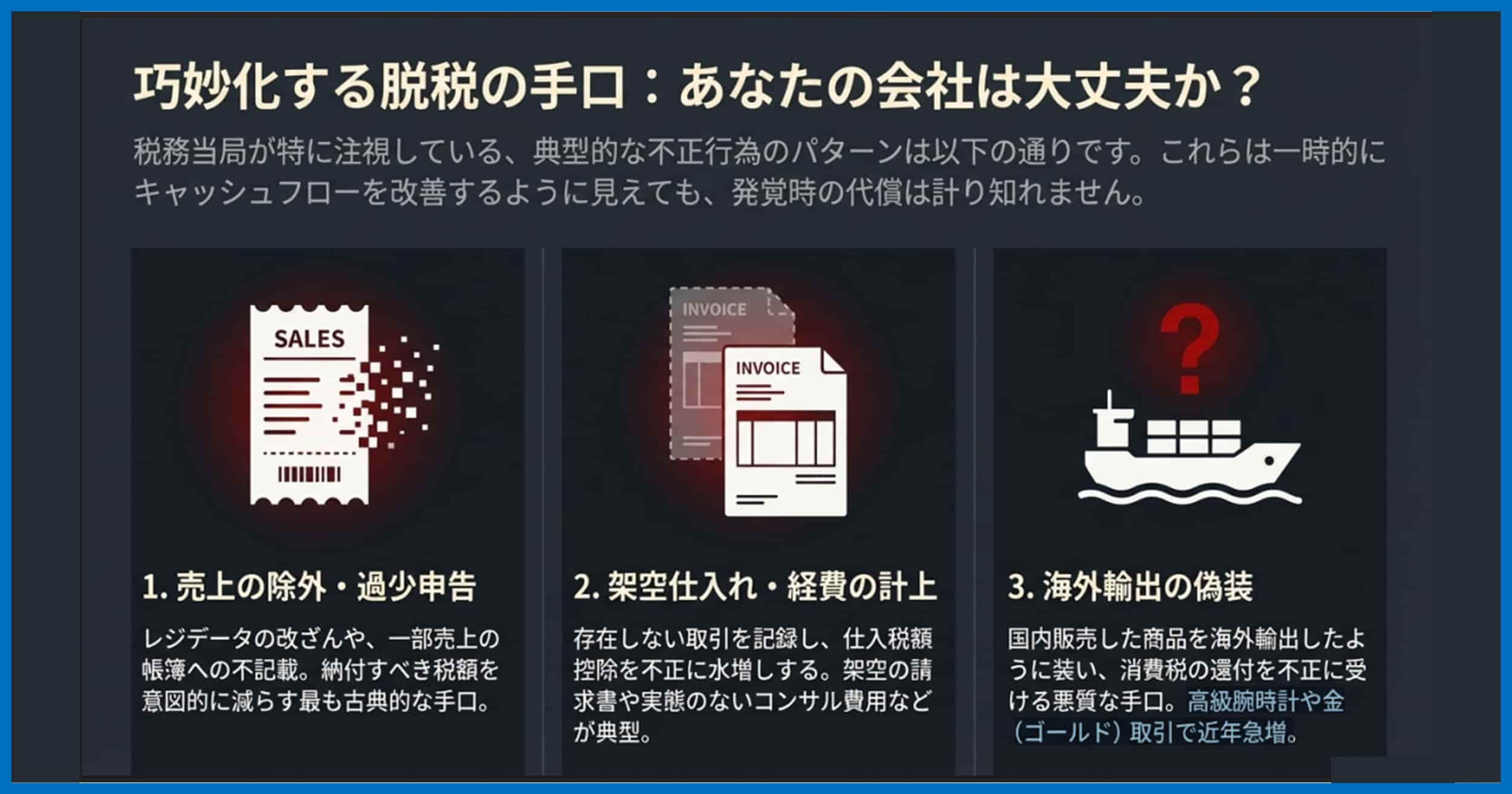

特に輸出品として偽装することで高額な還付を受けようとする悪質な事例が、近年の調査結果からも明らかです。

例えば高級腕時計やブランド品、金(ゴールド)などを海外へ輸出したように装い、仕入時に支払った消費税の大部分を不正に還付請求する手口が増加傾向です。

海外輸出の際には原則として国内消費税がかからず(輸出免税)、仕入れにかかった消費税は還付の対象となりますが、架空の輸出書類を作成して利益を得る手段として悪用されています。

こうした不正は、国際的な情報交換の強化や、国税局(特に査察部門)の取り締まり強化により、今後も追及が厳しくなる見込みです。

2-1. 過大な仕入れ計上・架空取引・海外輸出偽装

典型的には、以下のような手口があります。

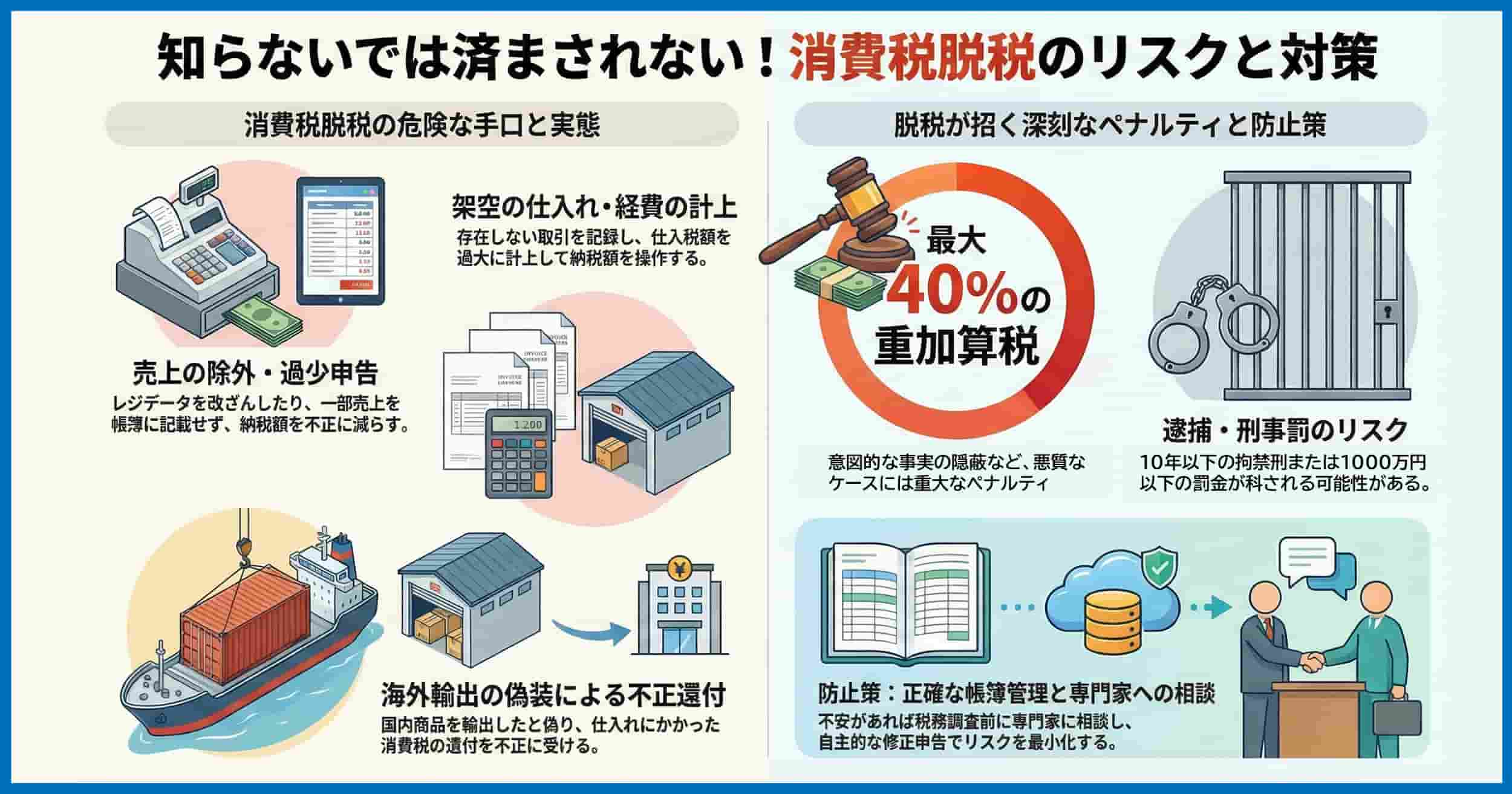

- 売上の除外・過少申告

レジのデータを改ざんしたり、一部の売上を帳簿に記載しなかったりして、意図的に売上を少なく見せかけ、納付する消費税額を減らす手口です。 - 架空の仕入れ・経費の計上

実際には存在しない取引を経理帳簿に記録し、仕入税額を過大に計上することで消費税額を減らす方法です。

架空の請求書や領収書を作成・使用する、実態のないコンサルティング費用などの経費を計上するといった手口は、税務調査によって発覚した際に重い処罰の対象となります。 - 海外輸出の偽装(不正還付)

前述の通り、本来は国内で販売されている商品を、虚偽の輸出申告書類などを使って海外へ販売したように装い、不正還付を受けるケースです。

多額の還付金が絡むため、少数の事案であっても被害額が大きくなりがちです。

このような手口は、一時的には会社のキャッシュフローを改善するように見えるかもしれませんが、発覚した場合のリスクは非常に高いものとなります。

国税当局は他国の税務機関との情報交換を活用して追及を強化しているため、軽い気持ちで手を染める行為は極めて危険です。

3. 無申告や期限後申告によるリスクとペナルティ

申告義務を果たさなかった場合や期限を過ぎた申告によるリスクと、その際に適用される罰則について解説します。

消費税も他の税金と同様に、申告期限を厳守する必要があります。

期限内に申告を行わなかったり(無申告)、過少申告をしたりすると、追加徴収や加算税、延滞税などの負担が大幅に増えます。

特に、意図的な無申告や所得隠しなど悪質性が高いと判断されると、行政罰にとどまらず、刑事告発がなされ、法人の代表者(社長)や個人事業主が刑事処分(懲役や罰金)を受ける事態に発展します。

申告期限は原則として課税期間の末日の翌日から2カ月以内(個人事業主は翌年3月31日)です。

いずれのケースでも、期限は事前にわかりますが、「うっかりしていた」では済まされない可能性があり、罰則の回避を最優先に、早め早めの対応を心がける必要があります。

3-1. 無申告加算税・過少申告加算税・重加算税の適用基準

申告漏れや無申告が発覚した場合、本来納めるべき税額に加え、ペナルティとして以下の加算税が課されます(国税通則法第65条~第68条)。

- 過少申告加算税(国税通則法第65条)

申告額が実際より少なかった場合に課されます。税務調査の通知「後」に修正申告した場合や、税務署の指摘で発覚した場合は、追加納付額の10%(追加税額が当初の申告額または50万円のいずれか多い額を超える部分は15%)が課されます。

※調査通知「前」に自主的に修正申告すれば課されません。 - 無申告加算税(国税通則法第66条)

申告期限内に申告を行わなかった場合に課されます。原則として納付額に対し、50万円までは15%、50万円を超える部分は20%(令和6年以降は300万円超は30%)が課されます。

※調査通知「前」に自主的に期限後申告すれば5%に軽減されます。 - 重加算税(国税通則法第68条)

最も重い加算税です。

事実を意図的に隠蔽したり、仮装したり(二重帳簿、書類の改ざん・偽造など)して脱税を行ったと認定される悪質なケースで適用されます。

■ 過少申告の場合:追加納付額の35%

■ 無申告の場合:納付額の40%

これらの加算税はいずれも本来の納付額に上乗せされるため、結果的に大きな経済的ダメージを被ります。

もし計算に誤りがあった場合は、重加算税を避けるためにも、早めに修正申告を行うのが賢明です。

過失を装っていても、帳簿の管理状態や取引の不自然さなどを総合的に判断されて、重加算税が科される事例もあります。

日常の経理業務をしっかりと整備しておくことが、こうした罰則を避ける最良の方法です。

加算税が発生すると財産的な損失だけでなく、金融機関や取引先からの信用損失も大きいため、経営や事業継続にも悪影響を及ぼします。

3-2. 延滞税との違いと注意すべきポイント

延滞税(国税通則法第60条)は、納付額それ自体の支払いが遅れた場合に課されるもので、加算税とは別に発生します。

これは、税金の納付が遅れたことに対する「利息」のようなものです。

納付期限を過ぎた日数や納付額によって変動するため、時間が経過すればするほど金銭的な負担が大きくなるのが特徴です。

税率はその年の市中金利によって変動しますが、納期限の翌日から2カ月を経過する日までは比較的低く、それを過ぎると高くなります。

加算税は不正行為に対する制裁の色合いが強いのに対し、延滞税は行政手続き上の延滞利息のような性格があります。

ただし、どちらも同時に課される場合があるため、遅れが出た場合は少しでも早く対応を進めることが重要です。

もし消費税の支払いが難しい状況に陥ったら、猶予制度の利用を検討できます。

放置すれば罰則が積み上がる一方ですが、所轄の税務署に相談し、適切な手続きを踏めば分割納付などが認められると、リスクを最小限に抑えることにつながります。

3-3. 逮捕・刑事告発のリスク(懲役・罰金)

加算税や延滞税といった行政上のペナルティ(追徴課税)だけで済まないのが、消費税脱税の最も恐ろしい点です。

意図的な売上除外や架空仕入れなど、極めて悪質な「ほ脱」(脱税行為)と認定された場合、国税局の査察部(通称マルサ)による強制調査が行われ、刑事告発される可能性があります。

消費税法には、脱税に対する厳しい刑事罰が定められています。

参照条文:消費税法 第64条(抜粋)

偽りその他不正の行為により、消費税をほ脱し、又は消費税の還付を受けた者は、10年以下の懲役若しくは1,000万円以下の罰金に処し、又はこれを併科する。

2.(中略)ほ脱した消費税額又は還付を受けた消費税額が1,000万円を超えるときは、情状により、そのほ脱した消費税額又は還付を受けた消費税額に相当する額以下の罰金を併科することができる。

つまり、脱税額が1,000万円以下でも懲役刑の可能性があり、脱税額が1,000万円を超えると、脱税額と同額の罰金(例:脱税額5,000万円なら罰金5,000万円)が併科される可能性があります。

法人の代表者や経理担当者、個人事業主が逮捕・起訴されれば、実刑判決や多額の罰金だけでなく、社会的信用を完全に失い、事業の継続が不可能になるリスクがあります。

3-4. 消費税脱税の「時効」は成立するのか?

「何年も前のことだから大丈夫だろう」と考えるのは危険です。

税金には「時効」に似た除斥期間というものがあり、この期間を過ぎると国は税金を徴収できません。

消費税の場合、この期間は原則として法定申告期限から5年です(国税通則法第70条)。

しかし、「偽りその他不正の行為」(脱税)があった場合は、この期間が7年に延長されます。

税務調査は通常、過去3年分を遡って調査しますが、不正が疑われる場合は5年、さらに悪質な事案では7年遡って調査されます。

時効が成立する前に税務調査が入れば、7年分の追徴課税と重加算税、延滞税、さらには刑事罰のリスクが一気に現実のものなります。

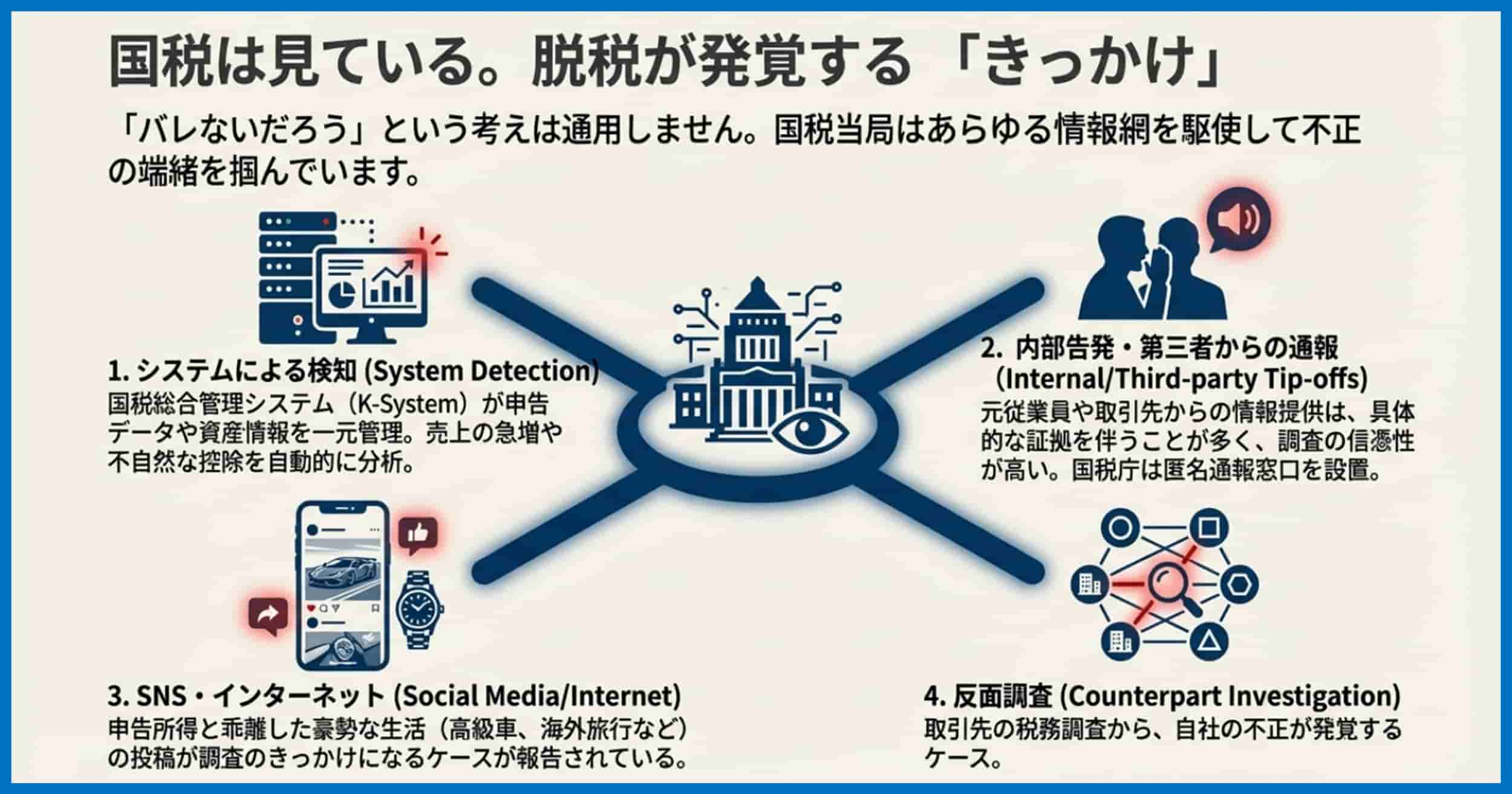

「バレないだろう」と時効の成立を待つ戦略は、極めてリスクが高いです。

4. 税務調査で発覚する消費税脱税の主なパターン

税務調査で消費税脱税が発覚する際、どのような状況や通報から調査が始まるのかを見てみます。

税務調査には、比較的軽微な申告漏れなどを是正する税務署の「任意調査」と、重大な脱税事案を摘発する国税局の「強制調査(査察)」があります。

国税当局は、K-System(国税総合管理システム)により納税者の申告状況や財産情報を一元管理しており、疑わしい取引や不自然な資産増加があれば税務調査を実施します。

特に事業規模の割に個人の資産が極端に多い場合や、売上の急増減など、常識的な範囲を超える数値の動きは調査の対象になりやすい傾向があります。

最近ではSNSの投稿をきっかけに、実際の事業内容や収益規模とは懸け離れた豪勢な生活ぶりが発覚するケースも報告されています。

また、取引先や従業員などの内部告発や第三者からの通報が端緒となって調査が動く場合もあります。

消費税の不正還付などは大きな金額が絡むため、一度疑いがかかると取引明細や銀行口座、在庫情報などが綿密に調べられます。

こうした流れで過去の申告内容も精査され、違反行為が認められれば多額の追徴課税や刑事告発が行われるのです。

4-1. 資産状況や通報・告発、SNS露出がきっかけになるケース

生活水準と申告内容がかけ離れているケースでは、まず資産の出所に疑いが向けられます。

高額な不動産や車、贅沢品などを保有しているにもかかわらず、申告所得が低い場合、消費税を含む税金全般で調査対象になるリスクが高くなります。

さらに、従業員や取引先とのトラブルによって内部情報が漏洩し、不正の実態が明るみに出ることがあります。

実際、国税庁は「課税・徴収漏れに関する情報の提供」窓口を設けており、匿名での情報提供(電話またはWeb)を受け付けています。

内部告発は証拠となる資料が一緒に提出されることも多く、税務当局が証拠固めをしやすい点で深刻です。

SNSで日常的に高額商品を自慢したり、店舗の売り上げを誇示したりする投稿を行っている場合も要注意です。

外見的なアピールが実際の申告状況と合わないと判断されれば、調査が入りやすくなります。

5. 過去の事例・統計が示す消費税脱税の実態

実際に起こった事例や国税当局の統計から、どの程度消費税脱税が行われているのかを把握します。

近年、国税当局による調査で消費税の不正還付を伴う脱税事件が多数摘発されています。

国税庁の発表(例:「令和4事務年度 査察の概要」など)によれば、査察が告発した脱税事案のうち、消費税の不正受還付(不正還付)事案は依然として高い割合を占めています。

ある年度では告発件数や脱税総額自体は若干減少したものの、不正還付の件数が過去最多を記録し、高級腕時計やトレーディングカード、金(ゴールド)などの虚偽輸出取引が注目を集めました。

こうした手口では、海外へ輸出した形を装うことで消費税の還付を大きく受けようとする意図が顕著に見られます。

また、会社の売上を除外し、その現金を社長個人の財産として自宅や物置に隠匿するなど、組織的に資金を移動させていた事例も報告されています。

国税当局は、OECDなど各国の税務当局と連携し、国際的な視点で不正を追及しているため、海外取引を利用した脱税は今後も厳しく取り締まられる見込みです。

税務調査の高度化と情報網の強化が進むなかで、過去の手口が通用しにくくなってきているのが現状です。

6. 脱税と節税の境界線:合法的な税金対策との違い

脱税と合法的な節税との違いを理解し、どこからが違法なのかを明確に区別する必要があります。

節税

法律の範囲内で納税額を減らす合法的な行為であり、社会政策上も一定程度は推奨されています。

(例:消費税の簡易課税制度の選択、各種控除制度の活用、経費の適切な計上)

脱税

法律を違反し、偽りその他不正の行為によって税額を減らす違法な行為です。罰則や刑事処分の対象となります。

(例:売上の隠蔽、架空経費の計上、証憑の偽造)

租税回避(グレーゾーン)

法律の条文上は違反していないものの、通常想定されない法形式(スキーム)を利用して、税法の意図から逸脱し、税負担を不当に免れようとする行為です。

税務調査で否認され、結果として脱税と同様の追徴課税を受けるリスクがあります。

主な区別は、取引の実態があるかどうかや、事実を隠蔽・仮装していないか、法の意図する手続きに沿っているかどうかです。

例えば、特定の控除制度や税優遇措置を正しく活用して納税額を抑えるのは、節税として認められます。

しかし、実際には行われていない取引や架空の書類を用いて税金を少なく見せる行為は、明らかに脱税に該当します。

信頼できる専門家(顧問税理士など)と協力して、正しい方法でコスト削減を図ることが重要です。

7. 消費税脱税を防ぐための具体的対策

実際にどのような方法で不正を防ぎ、正しい消費税申告を行うかについて、具体策を紹介します。

消費税脱税を防ぐ最初のポイントは、日々の会計処理を正確に行うことです。

具体的には取引の内容や証憑を細かくチェックし、不自然な支出や売上が発生していないかを常に確認します。

経理や税理士との連携を強化することで、ミスや不正が見逃されるリスクを減らすことができます。

また、万が一申告内容に誤りが見つかった場合は、税務調査の通知が来る前に、できるだけ早く修正申告を行うことが重要です。

申告期限を過ぎても無申告状態を放置すれば、ペナルティが加算されるほか、悪質と判断されれば重加算税の対象になりかねません。

7-1. 正確な帳簿管理と会計ソフトの活用

帳簿管理を正確に行うには、入力作業や確認作業を日々怠らないことが大切です。

レシートや請求書の紛失を防ぐ仕組みづくりも必要で、適切に電子保存することで書類の不備を起こしにくくなります。

近年はクラウド会計ソフトを導入する事業者が増えており、銀行口座データやクレジットカード利用履歴と自動連携することで、入力ミスを減らせる点が大きな利点です。

適切な設定を行えば消費税の計算や書類の出力も簡便化され、不必要な計上漏れや過大申告をしにくくなるでしょう。

さらにインボイス制度にも対応した会計ソフトを利用すれば、取引先とのやり取りや証憑のやり取りをスムーズに進められます。

制度の変更点や新ルールに随時更新されるため、常に最新の環境で帳簿管理を行うことが可能となります。

7-2. 修正申告・期限後申告を行う際の留意点

もし申告を忘れたまま期限を過ぎてしまった場合は、まず速やかに期限後申告を行うことが大切です。

無申告加算税(5%に軽減される可能性)や延滞税が発生するものの、調査を受けてから申告するよりはリスクが軽減されます。

申告書の書き方や計算でミスがあったと後から気づいた場合には、修正申告という手段で正しい数字を再提出します。

税務調査の通知が来る前に、自主的に修正申告を行えば、過少申告加算税は課されません。

たとえ調査通知後であっても、税務署から指摘される前に申告すれば、重加算税を回避できる可能性が高まります。

いずれの場合も、ペナルティを完全に回避できるとは限りませんが、早めに誠実な対応を取るほど罰則の程度は軽減される傾向があります。

プロの税理士に相談しながら正しく手続きを行うことで、将来的なリスクを最小限に抑えることができます。

7-3. 不安がある場合の相談先(税理士・弁護士)

「過去の申告が正しかったか不安だ」「経理処理が複雑で手に負えない」「税務署から調査の連絡が来た」—。

このような悩みを抱えた場合、一人で抱え込まずに専門家へ相談することが最善の策です。

税務署(国税局)

一般的な手続きや法律の解釈については、税務署の窓口や電話相談センターで質問できます。

ただし、これはあくまで一般的な回答であり、節税相談や個別の調査対応のサポートは期待できません。

税理士

日々の記帳代行、決算・申告業務、合法的な節税対策(タックスプランニング)の相談に適しています。

顧問税理士がいる場合は、まず相談するのが良いでしょう。

税務調査の立ち会いも依頼できます。

弁護士(特に税務に強い弁護士)

「明らかに脱税に当たる行為をしてしまった」「重加算税や刑事告発のリスクがある」「税務調査で調査官と見解が対立している」といった深刻なケースでは、税理士だけでなく弁護士への相談が不可欠です。

弁護士は、法律に基づき納税者の権利を守り、税務当局との交渉(反論や証拠提供)を代理します。

特に査察調査や刑事告発の事案では、法的な防御活動が必須となります。

当事務所では、消費税を含む税務調査への対応や、脱税を指摘された事案に関する法的サポートの豊富な実績があります。

元国税審判官であり税理士実務をおこなう弁護士が相談をおこなっています。

初回相談では、丁寧に事情をお伺いしたうえで、今後の対策について詳しくアドバイスしています。

深刻な事態に陥る前に、ぜひ一度ご相談ください。

8. まとめ

最後に、消費税脱税に関する重要ポイントと対策の再確認を行います。

消費税の脱税行為は、一時的な資金確保には見えるかもしれませんが、発覚すれば重い追徴課税(加算税・延滞税)、さらには刑事罰(懲役・罰金)という形で会社や社長個人の財産、そして社会的信用を一瞬にして失う危険な行為です。

特に不正還付や架空取引などの手口は国税当局の監視が厳しくなっており、今後も取り締まりの強化が見込まれます。

「3年か5年経てば時効になる」といった甘い見通しは通用しません。

まともな事業経営を続けるためにも、正確かつ透明性の高い帳簿管理と、税制の動向(インボイス制度など)を踏まえた適切な申告が欠かせません。

違法行為に手を染めるリスクよりも、適正な節税策を研究し、納税義務をしっかりと果たすことが長期的な事業発展につながります。

もし過去の申告に少しでも不安がある場合は、深刻な事態になる前に、速やかに税理士や弁護士などの専門家にご相談ください。

当税理士法人には、国税審判官・国税専門官の経験を持つ税理士で弁護士が在籍しており、査察から刑事弁護までを一気通貫してサポートさせていただくことが可能です。

しっかりと最後までサポートさせていただきますので、ぜひお気軽にお問い合わせ、ご相談ください。