法人が無申告の場合に知っておきたい5つのリスクと対処法

執筆者:弁護士 橘髙 和芳

このコラムの要点(目次)

脱税は、単なる税金の未払いとは異なり、犯罪として扱われる重大な問題です。

国税局査察部(マルサ)による強制調査を受け、検察庁へ「告発」されると、約60〜70%の確率で有罪判決(懲役や罰金)に至るリスクがあります。

「突然、査察官が家に来た」「税務署から厳しい追及を受けている」という状況にある場合、もっとも恐れるべきは逮捕・起訴による実刑判決と、実名報道による社会的信用の失墜です。

本記事では、脱税告発を受けた際の刑事手続の流れ、逮捕を回避するための対策、そして罰金や刑期の相場について、法的な根拠に基づき徹底解説します。

また、国税当局が持つ強力な調査権限や内部告発などによって告発に至るケースも珍しくありません。

疑いを持たれた段階から正しい知識を身につけ、迅速かつ適切に対処することがリスク回避の第一歩となります。

一般的に「脱税」と呼ばれる行為は、法的には国税犯則取締法や各税法(所得税法、法人税法など)に違反し、偽りその他不正の行為により納税を免れる犯罪行為を指します。

単なる申告漏れや計算ミスとは異なり、意図的に所得を隠したり、架空の経費を計上したりする「仮装・隠蔽」が伴う点が特徴です。

・仮装:かそう(でっち上げ、改ざん)

例 架空の経費を計上する、請求書を偽造する、日付や金額を書き換える

・隠蔽:いんぺい(隠す、捨てる)

例 売上の一部を帳簿に載せない、領収書や請求書を破り捨てる、現金を隠す

国税庁への情報提供制度やKSK(国税総合管理)システムのデータ分析により、虚偽経理や不正還付の疑いが浮上すると、国税局査察部が内偵を開始します。

疑いが濃厚な場合、刑事責任を追及するために検察官へ告発されるリスクが生じます。

一般に混同されがちですが、「申告漏れ」「所得隠し」「脱税(刑事犯)」は明確に区別されます。

すべての所得隠しが直ちに逮捕されるわけではありません。

しかし、税務当局に「悪質」と判断されれば検察庁へ告発され、刑事裁判の対象となります。

特に消費税の不正受還付などは、国庫金を詐取する行為として厳しく扱われる傾向にあります。

脱税罪として処罰されるためには、納税者が「税負担を逃れる目的」で故意(わざと)に不正行為を行ったと認定されることが重要です。

これらの手口は、単なる計算ミスや書類の不備とはみなされません。

客観的な証拠(メール、帳簿、金の流れ)から「税金を減らす強い意志(故意)」があったと推測される場合、告発まで一気に進むリスクがあります。

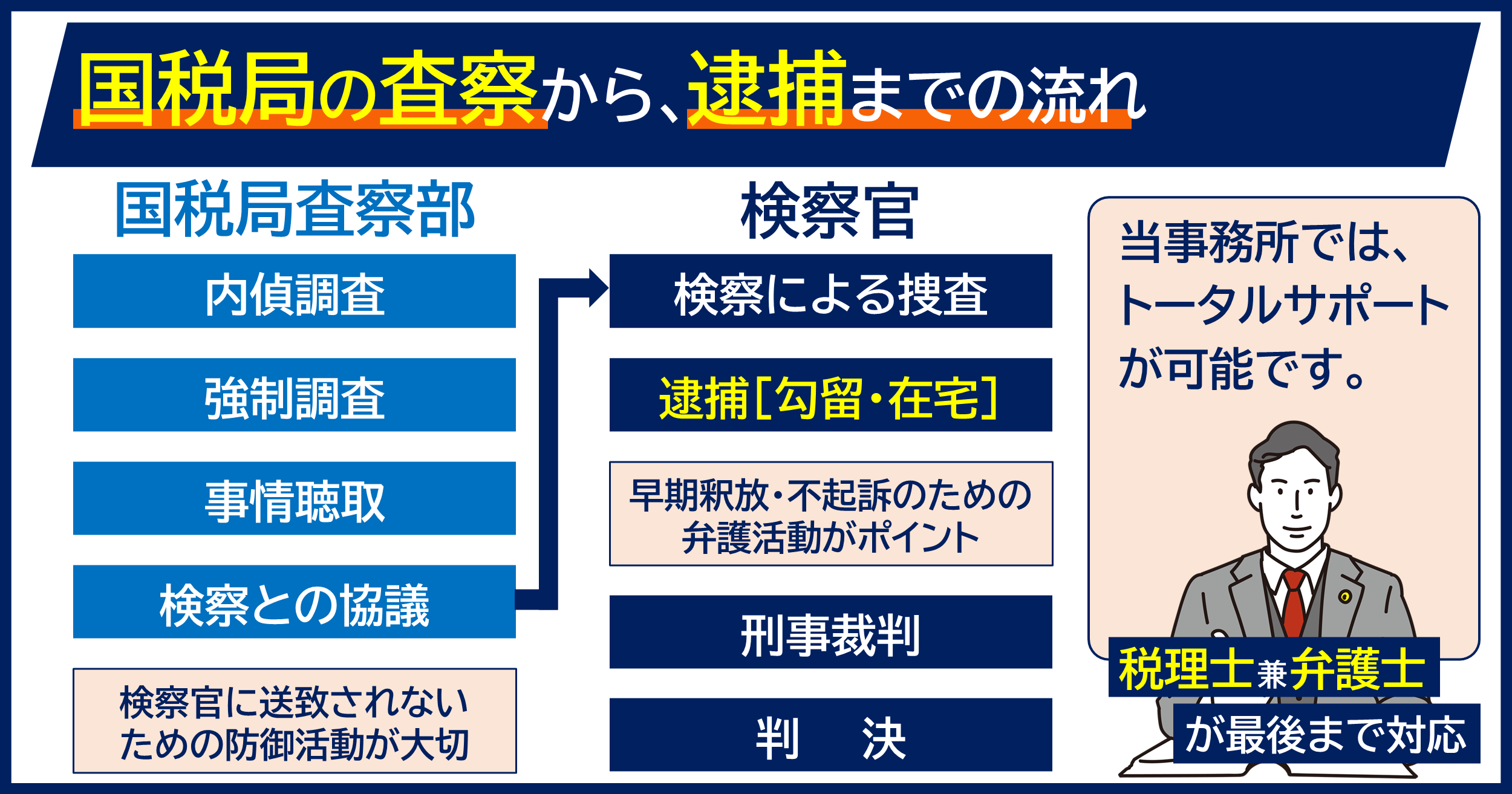

脱税が当局に発覚し、告発されるまでにどのような手順や捜査が行われるのかを時系列で見ていきます。

特に「国税局査察部(マルサ)」の動きは、通常の税務調査とは全く異なります。

脱税額が大きく悪質な事案では、国税局査察部が動きます。

一般的に脱税額「1億円」が目安とされていますが、近年は数千万円規模であっても対象になるケースが増えています。

内偵調査

査察部は、対象者に気づかれないよう秘密裏に銀行口座の動き、取引先への反面調査、張り込みなどを行い、証拠を固めます。

強制調査(ガサ入れ)

裁判所から「国税犯則取締法に基づく臨検・捜索・差押許可状」を得て、ある日突然、自宅やオフィスに踏み込みます。

この強制調査は、帳簿、パソコン、通帳、印鑑、金庫の中身などをすべて押収する強力なものです。

これは単に税金の取り漏れを発見するだけでなく、「誰が指示したか」「隠蔽の意図があったか」という刑事責任(故意性)を立証するための証拠固めです。

通常の税務調査(任意調査)と査察調査(強制調査)は、その目的と権限が大きく異なります。

任意調査であっても、嘘をついたり資料を隠したりすれば、重加算税の対象となるほか、悪質な場合は査察事案へ切り替わることもあるため注意が必要です。

査察調査の結果、検察官にとって起訴の要件(証拠の十分性と処罰の必要性)を満たしていると判断されれば、国税局長から検察官への告発が行われます。

告発されると、検察官が捜査を引き継ぎ、最終的に起訴(刑事裁判にかけること)するかどうかを決定します。

一度告発されると、不起訴(お咎めなし)になる確率は統計的に低くなるため、査察調査の段階でいかに適切に対応するかが運命を分けます。

「脱税=即逮捕」ではありません。

在宅起訴(逮捕されずに裁判を受ける)のケースもありますが、証拠隠滅や逃亡の恐れがある場合は逮捕されます。

脱税の容疑で逮捕されると、警察署または検察庁の留置施設に身柄を拘束されます。

逮捕後48時間以内

送致後24時間以内

裁判所が勾留を認めると、原則10日間、最大で20日間(延長を含む)の身体拘束が続きます。

この間、会社に行くことも家族に会うことも(接見禁止がついた場合)制限されます。

逃亡や証拠隠滅のおそれがある場合には、保釈も認められにくくなります。

勾留期間中、検察官は押収した資料を精査し、被疑者や関与した税理士、取引先への取り調べを集中的に行います。

特に、「誰が主導したのか」「隠蔽工作の具体的な指示内容は何か」が厳しく追及されます。

ここで作成される供述調書は裁判での決定的な証拠となるため、不利な内容に安易に署名しないよう、弁護士の助言を受けることが不可欠です。

検察官が起訴(公判請求)すると、被告人として公開の法廷で刑事裁判を受けることになります。

日本の刑事裁判における有罪率は99%以上と言われており、起訴された時点で有罪判決(懲役刑または罰金刑)を受ける可能性は極めて高いのが現実です。

裁判では、脱税の事実認定だけでなく、量刑(刑の重さ)が争点となります。

「修正申告を済ませて納税しているか」「反省しているか」といった情状面が判決を左右します。

脱税に対するペナルティは、「行政上の制裁」と「刑事上の刑罰」の2種類が同時に課される点に注意が必要です。

これらを合計すると、本来の納税額の1.5倍〜2倍近い金額を支払うことになるケースも珍しくありません。

各税法(所得税法第238条、法人税法第159条など)により、以下の刑罰が定められています。

脱税事件の特徴として、拘禁刑と罰金刑が併科(両方課されること)されることが一般的です。

つまり、「刑務所に行き、かつ多額の罰金も払う」という非常に重い処分が下される可能性があります。

国税当局が脱税を把握する主な端緒(きっかけ)には、内部告発やKSKシステムによるデータ分析などが挙げられます。

国税庁には「課税・徴収漏れに関する情報の提供」窓口があり、年間数千件の有力な情報が寄せられています。

特に、退職した元従業員、待遇に不満を持つ経理担当者、仲違いした元共同経営者、あるいは愛人など、内部事情を知る人物からのタレコミは信憑性が高く、即座に調査の対象となり得ます。

国税局は、申告された所得と実際の生活レベルの乖離(かいり)を常に監視しています。

これらの情報はKSKシステム等で名寄せされ、不自然な資産の増加が見つかれば、「資金源はどこか(申告していない所得があるのではないか)」と疑われ、調査のきっかけになります。

告発・起訴されることのデメリットは、法的な刑罰だけにとどまりません。

社会的・経済的なダメージが長期間続きます。

脱税事案として告発・逮捕されると、新聞やテレビ、ネットニュースで実名報道される可能性が高くなります(「〇〇株式会社の社長、脱税容疑で逮捕」など)。

一度報道されるとデジタルタトゥーとして残り、取引先からの契約解除、銀行からの融資停止(期限の利益の喪失)、従業員の離職など、事業継続が困難になるほどのダメージを受けます。

有罪判決(執行猶予付きを含む)が確定すると前科がつきます。

また、一度脱税で摘発された個人や法人は、税務署から「要注意リスト」としてマークされます。

その後も数年おきに厳格な税務調査が入るなど、長期的な監視下に置かれることになります。

脱税の疑いがある場合、税理士への相談だけでは不十分です。

税理士は税務処理の専門家ですが、逮捕や起訴を防ぐ「刑事弁護」は行えません。

捜査対応や裁判を見据えた弁護活動には、脱税に関する刑事弁護の経験が豊富な弁護士に依頼することが不可欠です。

査察調査が入った直後(告発前)の初動が最も重要です。

弁護士は、査察官との折衝や、検察官への意見書の提出を通じて以下のような活動を行います。

修正申告と納税の迅速な実施

脱税した税金を直ちに納付し、反省の態度を示すことで、告発の必要性を減殺させる。

事実関係の整理

「悪質な隠蔽工作ではなかった」という法的根拠(証拠)を整理し、故意性を争う。

早期に適切な対応をとることで、検察庁への告発を見送らせる(不告発処分)ことや、在宅捜査(逮捕回避)を目指すことが可能になります。

万が一逮捕されてしまった場合でも、弁護士は以下のような弁護活動を行います。

早期の身柄解放

勾留決定に対する準抗告や保釈請求を行い、早期の釈放を目指す。

執行猶予の獲得

起訴された場合でも、情状証人の手配や被害弁償(納税)の完了を裁判で訴え、実刑(刑務所行き)を回避し、執行猶予付き判決を目指す。

特に、「修正申告を済ませ、重加算税を含めて全額納付済みである」という事実は、量刑を軽くするために非常に有効な材料となります。

脱税告発に関するよくある疑問点を一問一答形式でまとめました。

回答:原則として逮捕されません。

逮捕・告発の対象となるのは「偽りその他不正の行為(仮装・隠蔽)」を伴う故意の脱税です。

単純な計算ミスや見解の相違による申告漏れであれば、修正申告と加算税の納付という行政処分で終了します。

ただし、税務署の指摘を無視し続けたり、調査で嘘をつき続けたりすると悪質性が高いと判断されるため注意が必要です。

回答:目安は「脱税額1億円」ですが、絶対ではありません。

一般的に、本税(ペナルティを除く脱税額)が1億円を超えると実刑判決の可能性が高まり、告発対象になりやすいと言われています。

しかし近年は、数千万円(3,000万円〜5,000万円程度)であっても、手口が悪質な場合や、消費税法違反などの場合は積極的に告発・逮捕される傾向にあります。

回答:執行猶予がつくケースも多いですが、金額次第では実刑になります。

初犯で、かつ全額納税済みであれば、懲役刑に執行猶予がつく可能性は十分にあります。しかし、脱税額が極めて高額(億単位)であったり、組織的な隠蔽工作を行っていたりする場合は、初犯でも実刑判決(刑務所への収監)が下される可能性があります。

回答:はい、実行行為者である代表者や経理担当者が逮捕されます。

法人税法違反の場合、法人(会社)そのものが処罰される(両罰規定)だけでなく、実際に脱税を指示・実行した役員や従業員個人も逮捕・起訴の対象となります。

「会社の指示だった」という言い訳は通用しないケースが多いため、経理担当者も法的リスクを理解しておく必要があります。

回答:刑事手続と税務手続の両面から即座に対応が必要だからです。

告発後は、検察官による取り調べという刑事手続が進みます。

ここで作成された調書は裁判で覆すのが困難です。

また、並行して納税資金の確保(融資の問い合わせなど)や修正申告を行う必要があります。

これらの複雑な対応を一人で行うのは不可能です。

おすすめは、税務事件に強い弁護士と、実務処理を行う税理士が連携できる体制を早期に構築することです。

脱税告発は、事業の存続や個人の自由を奪う極めて重大なリスクです。

「まだ大丈夫だろう」「バレないだろう」という甘い認識は、取り返しのつかない事態を招きます。

これらの対応を迅速に行えるかどうかが、実刑や社会的抹殺を回避できるかの分かれ道です。

もし現在、税務調査で厳しい追及を受けている、あるいは過去の申告に不安がある場合は、一刻も早く刑事事件・税務事件に精通した弁護士に相談してください。

守秘義務のある弁護士への相談が、あなたの未来を守るための最も有効な手段です。

税理士法人羽賀・たちばなには、元国税専門官・元国税審判官の経験をもつ弁護士が在籍しています。

税務調査から、国税局の査察の対応まで税務・法務の両面からトータル・ワンストップでサポートいたします(税務申告と刑事事件の両方の対応が可能であり、強みです)。

税申告に絡むトラブルの法律相談をおこなっています。

ぜひお気軽にお問い合わせください。