国税局 査察部とは?

税理士法人羽賀・たちばな 代表税理士

たちばな総合法律事務所 代表弁護士 橘髙 和芳

大阪弁護士会所属 52期/登録番号:27404

近畿税理士会所属 税理士/登録番号:130995

京都大学法学部在学中に司法試験現役合格。弁護士登録後、国税不服審判所(国税審判官 平成24年~同27年)を経て、現職。担当する企業法務案件が「金融・商事判例」など専門誌に掲載された実績。

税理士法人羽賀・たちばな 代表税理士

たちばな総合法律事務所 弁護士 山田 純也

大阪弁護士会所属/登録番号:38530

近畿税理士会所属 税理士/登録番号:145169

東京国税局(国税専門官)で銀行/証券会社などの税務調査に従事。弁護士資格取得後、大阪国税不服審判所(国税審判官 平成25年~同29年)として国際課税、信託に係る案件、査察関連案件等に従事し、企業内弁護士を経て現職。

このコラムの要点(目次)

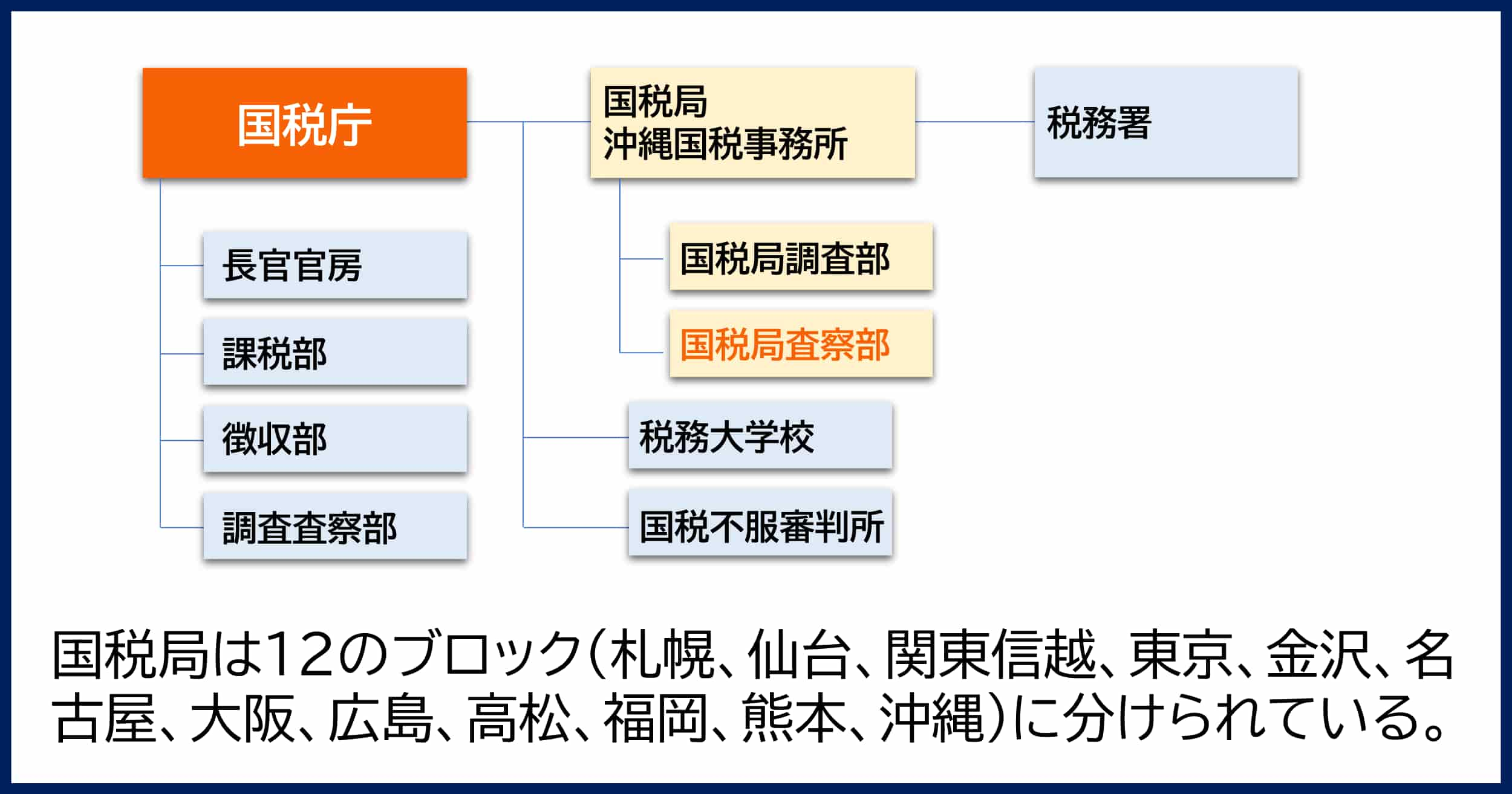

1.国税庁とは(機構と組織)

税の適正かつ公平な課税と徴収を目的とした「国税庁」の地方支分部局として、日本全国に12の「国税局」が置かれています。(沖縄は国税局ではなく「沖縄国税事務所」であるため、正しくは11の国税局と1の国税事務所)

国税局は、国税庁の指示を受け、税務署の課税・徴収業務の指導や監督をおこないます。

また、税務署の管理や監察、税務署で対応できない法人・個人の税務調査などを担当しています。

1-1.国税局査察部の概要と活動

各地の国税局において、悪質と判断した脱税事案の強制調査をおこなう「査察部」、大規模法人(原則、資本金1億円以上の法人)の税務調査をおこなう「調査部」や「各課税部門」などに分かれます。

国税局の下には税務署があり、個人事業主の所得税や消費税を担当する個人課税部門、資本金1億円未満の法人の法人税や消費税を担当する法人課税部門、相続税・贈与税・譲渡所得税を担当する資産課税部門、滞納税金の徴収を行う徴収部門に分かれます。

1-2.国税局査察部の職員

国税局の「査察部」には国税査察官が所属し、脱税事案の強制調査、検察に脱税犯として刑事告発をおこなうなどしており、税法のみならず刑事法を含めた専門的知識が要求されます。

そのため、国税査察官になると、査察部門を比較的長く勤務される印象があり、査察部門には、脱税捜査についてのプロが集まっているといえます。

国税査察官はあくまで職名で、国税査察官として勤務後に滞納税の督促などをおこなう「国税徴収官」や、適正な申告をしているか調査をおこなう「国税調査官」に異動することもあります。

なお、国税局の査察部は、東京国税局・大阪国税局・名古屋国税局に設置されています。(これ以外の国税局には、査察部に準じた「調査査察部」が設置)

1-3.国税査察官の役割と業務構成

国税局や税務署による税務調査などで、脱税額が多額で悪質な場合に、国税局査察部に資料が引き継がれます。

裁判所の裁判官に令状の交付(許可)を得て、臨検(現場に臨場し立ち入り検査をこなう)・捜索や差押えといった強制調査が実施されます。

また、国税通則法で、査察官の権限が定められています。

近年では、消費税の仕入税額控除制度などを利用した消費税不正受還付などの査察に力を入れていて、検察官に告発された場合の有罪率も非常に高くなっています。

国税局査察部の役割と業務については次のコラムでも詳細に解説しています。

査察部は、さらに「内偵部門」と「強制調査部門」に分かれます。

内偵部門は、取引先、金融機関、関係者への内偵調査をおこない、脱税の疑いが強くなれば、裁判所に捜索令状を請求します。

それを受けて、強制調査部門が強制調査に入ります。

強制調査は、それを拒否することはできず、いきなり踏み込んできた査察部の職員に、帳簿、関連書類、デジタルデータなどを押収します。

その後、証拠物件を検証し、取り調べなどをおこないます。査察調査の70%程度は、検察への告発がなされています。

検察に告発された場合、その70%は起訴され有罪となります。

そのため不起訴や執行猶予などを獲得するために弁護士に弁護活動の依頼を検討する必要があります。

1-3-1.マルサと税務署の調査の違い

国税局査察部のことを隠語で、査察の「査」を丸で囲むことから「マルサ」と言います。

国税局査察部と税務署がおこなう「調査」における違いは、税務署が調査にあたって事前連絡をおこない、日程調整のうえで任意調査をおこなうのに対して、査察部の調査はある日突然訪問し、強制的に調査がおこなわれるという違いがあります。

また、こうした調査の根拠も、税務署は所得税や法人税などに基づく質問検査権によりおこなうのに対して、査察部は国税通則法にもとづき、捜索差押の強力な権限に基づき調査をおこないます。

これは、税務署が一般納税者に近い窓口として課税・徴収などの仕事をおこなうのに対して、国税局査察部が担当するのは一般納税者ではなく規模が大きく「悪質な脱税者を取り締まる」という目的の違いにも現れています。

2.税務調査と査察調査の違い(任意調査と強制調査)

国税局調査部や税務署による税務調査、国税局の査察調査の違いは、次の通りです。

| 実施機関 | 目 的 | 内容の違い |

| 税務調査

(調査部、税務署) |

・納税者がおこなった申告内容が正しいか確認をおこなうための調査。 ・事前通知あり 参照リンク「税務調査手続に関するFAQ(一般納税者向け)」 |

・任意調査(ただし、調査非協力には刑事罰のペナルティがあります) ・原則事前通知あり(予告調査) ・ペナルティの内容 過少申告加算税 無申告加算税 重加算税 延滞税など |

|---|---|---|

| 査察調査

(国税局査察部) |

適正・公平な課税の実現と申告納税制度を維持するために、悪質な脱税者の摘発、及び刑事責任を追求をおこなう。 | ・強制調査 ・事前連絡なし(無予告調査) ・ペナルティの内容 上記税務調査のペナルティに加え刑事罰 |

なお、国税局査察部の強制調査の流れについては次のコラムで詳細に解説しています。

検察への告発後の流れも解説しています。

3.査察部調査への相談とサポート

国税局査察部の調査は、ある日突然やってきます。

既に調査の上で脱税を疑われており、逮捕の可能性も高いと言えます。

脱税容疑においては修正申告などの対応が必要となり、検察に告発された場合には刑事事件として弁護活動を弁護士に依頼する必要が出てきます。

3-1.税理士や弁護士による相談

税務申告は税理士、逮捕による刑事事件の対応は弁護士が得意としています。

査察調査を受けた場合、今後の対応をどちらに依頼すべきでしょうか。

顧問税理士がいる場合でも、査察調査を嫌がる税理士がいます。

そのため、顧問税理士がいても、査察調査だけを他の税理士に依頼されるケースもあります。

刑事弁護については、弁護士だけが取り扱える業務となります。

以上から、その多くは弁護士、税理士を個別に依頼することが多いです。

税理士法人羽賀・たちばなは、弁護士資格を有する税理士が在籍。

元国税専門官、元国税審判官の経験を有しています。

そのため、国税局による査察調査から刑事弁護まで一気通貫した対応が可能である点が強みであり、オールインクルーシブでの対応は依頼者の方にとって大きな安心感をもっていただけます。

3-2.査察部調査を受ける際の注意点と対策

査察調査の目的は、脱税容疑による告発です。

なお、刑事裁判で刑罰の執行が猶予される場合があります。

執行猶予を受けるための条件は、刑法25条に記載があります。

従前「懲役刑(刑務所等に収容され刑務作業が義務付けられているもの)」「禁固刑(刑務所等に収容され刑務作業が義務付けられていないもの)」に分かれていた自由刑(犯罪者の自由を奪う刑罰)は、改正により「拘禁刑(受刑者に刑務作業をさせることも可能で、矯正教育を実施することも可能)」に統一されました。

1.次に掲げる者が3年以下の拘禁刑又は50万円以下の罰金の言渡しを受けたときは、情状により、裁判が確定した日から1年以上5年以下の期間、その刑の全部の執行を猶予することができる。

1.前に拘禁刑以上の刑に処せられたことがない者

2.前に拘禁刑以上の刑に処せられたことがあっても、その執行を終わった日又はその執行の免除を得た日から5年以内に拘禁刑以上の刑に処せられたことがない者

2.前に拘禁刑以上の刑に処せられたことがあってもその刑の全部の執行を猶予された者が2年以下の拘禁刑の言渡しを受け、情状に特に酌量すべきものがあるときも、前項と同様とする。ただし、この項本文の規定により刑の全部の執行を猶予されて、次条第1項の規定により保護観察に付せられ、その期間内に更に罪を犯した者については、この限りでない。

刑務所や少年刑務所に収容される「拘禁刑(こうきんけい)」が3年以下、または50万円以下の罰金の言い渡しを受けた場合などにおいて、執行猶予が受けられる前提になります。

国税局の査察を受けるということは、高い確率で起訴されることから、逮捕を見すえて早期釈放、不起訴、執行猶予の獲得などを目指した弁護活動を受けられるよう、早い段階で弁護士に相談されると良いでしょう。

4.まとめ 査察部への対策の重要性と必要性

会社への強制調査を受けたのち、査察部による取調べがおこなわれます。

社長や事業主以外にも、経理担当者、取引先などの関係者もその対象となります。

こうした事態から会社や代表者であるあなたを守るためにも、弁護士・税理士に適切なサポートを得て対処していくことが大切です。

「査察調査は税理士」「刑事事件は弁護士」と分けて依頼することが一般的です。

しかし、たちばな総合法律事務所には、元国税審判官、元国税専門官の経験をもつ税理士兼弁護士が在籍しており、税務と法務の知識を兼ね備えた専門家が、相談・ご依頼から最終的な解決までを一気通貫してサポートいたします。

全国対応、守秘義務厳守にて法律相談も実施しております。

ぜひお気軽にお問い合わせください。